そのため、工場の固定費(売上高の変動にかかわらず一定額が発生する傾向を持つ費用)を抱えるより、外部に生産を委託することで製造費用を変動費(売上高の変動に対応して増減する傾向を持つ費用)化したほうが利益の変動を抑えることができる。

固定費の割合が大きくなると、売上高が伸びたときの利益額が大きくなる一方で、売上高が落ち込んだときの損失額も大きくなる。任天堂がファブレス経営を続ける背景には、ゲーム機やソフトの企画・開発に経営資源を集中させることに加え、利益変動リスクを減らす狙いもある。

流動負債、固定負債を見てみると、やはり有利子負債が計上されておらず、無借金経営であると分かる。財務的なリスクを抑える保守的な経営姿勢が、ここにも現れている。

売上高は倍増なのに

営業利益率が低下した理由

続いて、任天堂の26年3月期の利益が伸び悩んだ理由について見ていこう。

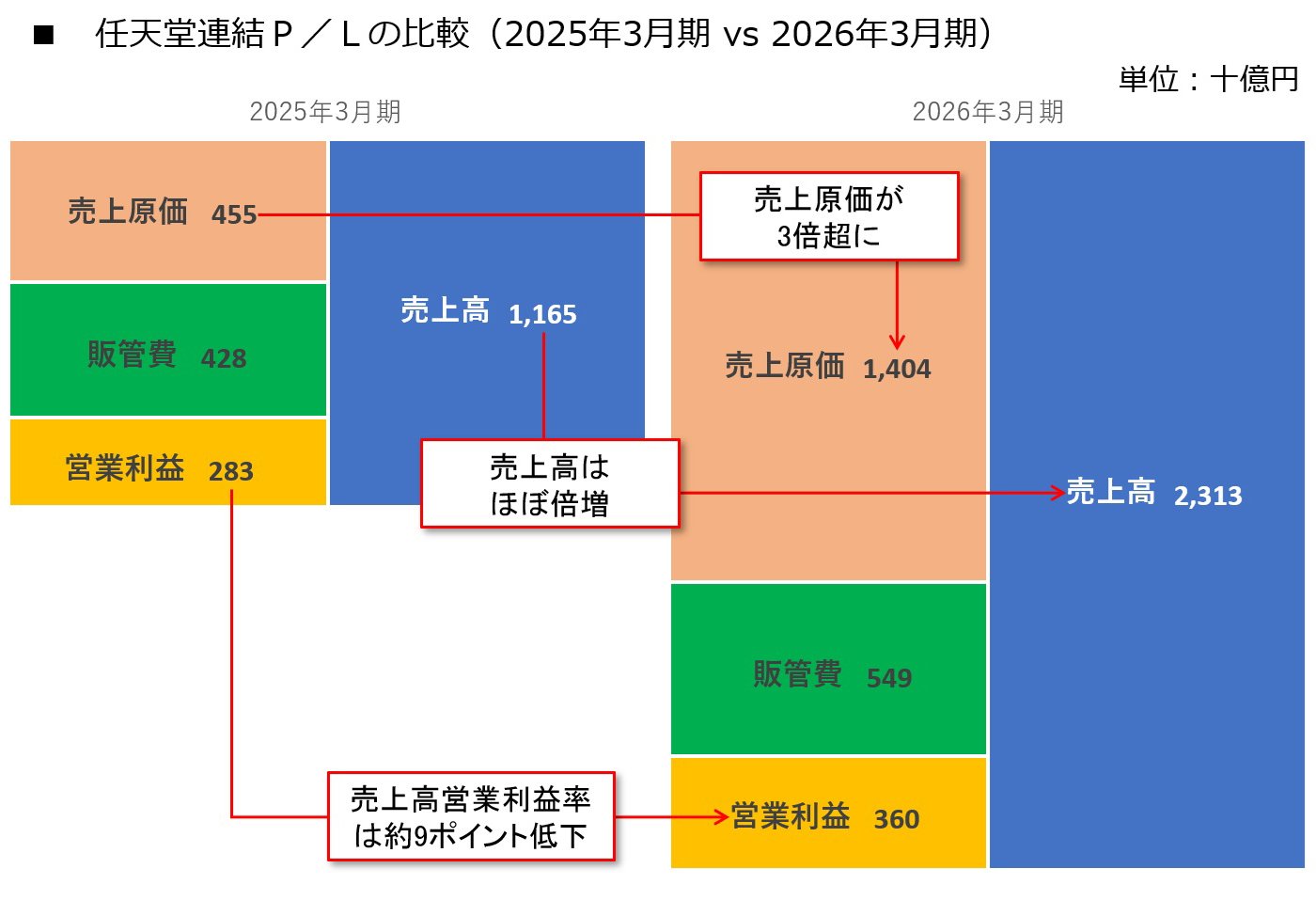

こうした分析を行う際には、過去の決算書と比較して見ることが有効だ。ここでは、25年3月期と26年3月期のP/Lを比例縮尺図で比較してみよう。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

費用の増加額に着目してみると、売上原価が25年3月期の約4550億円から26年3月期の約1兆4040億円へと、3倍超に大きく増加していることが分かる。

売上高がほぼ倍増だったことを加味しても、売上原価の増加幅は非常に大きい。その結果、原価率は約39%から約61%へと上昇している。

任天堂の売上原価が大きく増加した理由は、Switch 2の販売が好調だったため、売り上げにおけるハードの割合が増加したことにある。ゲーム事業におけるハードの売上高比率は、25年3月期の約44%から、26年3月期は約67%へと、約23ポイント増加した。