正念場となる「官製春闘」3年目

経済環境は厳しいが賃上げ余力はある

賃金上昇の実現が今後の日本経済の鍵を握る

賃金上昇の実現が今後の日本経済の鍵を握る

日本経済の先行きに暗雲が立ち込めている。年初来、世界的な株安が進み、日銀のマイナス金利導入を含めて主要国中央銀行が対応に乗り出したにもかかわらず、不安定な動きが続く。円相場も想定外の1ドル=110円台前半での推移となり、企業業績への悪化懸念が高まっている。

そうしたなか、今年はいわゆる「官製春闘」の3年目となるが、これまでの賃上げの流れが続くかどうかの正念場の年となる。

春闘の在り方をめぐっては、昨年、一昨年と、政府から賃上げ要請があったことに対して、「労使自治が大原則である賃金決定に政府が介入するのはいかがなものか」との批判の声は多い。原則論としては全くその通りである。

だが、平成バブル崩壊以降、景気低迷の長期化で労使共に防衛姿勢が染みついており、元来雇用維持を優先する労使関係のもとで、粗利益の増加を賃上げに還元しようという力が極めて弱くなっている。このところ見られる企業の手元流動性の積み上がりはその表れだ。とりわけ、足元の円高進行で収益下振れの可能性が高まるなか、経営サイドの慎重スタンスの強まりは必至である。

一方、労働組合も今年の賃上げ要求は控えめである。連合の要求水準はベースアップについて昨年は「2%以上」としていたものを今年は「2%程度」とし、そもそも要求水準が昨年よりも低い業界もある。こうした状況で完全に労使自治に任せれば、ようやく生まれ始めた賃上げの流れが頓挫する可能性を排除できない。

ならば、最終的には個別労使が決めるのは言うまでもないが、合成の誤謬を回避するために、政府が賃上げに向けて背中を押すことは「必要悪」といえないか。

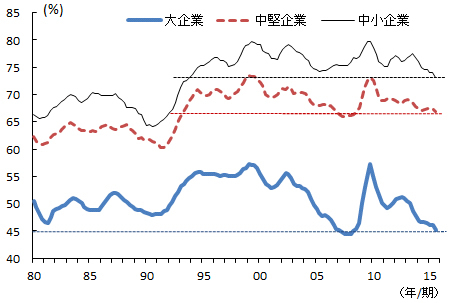

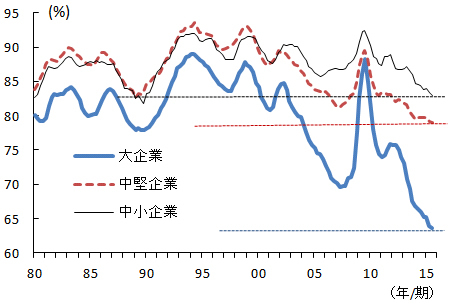

これに対しては、企業業績を無視した賃上げは収益を悪化させてかえって景気の腰を折るとの反論がありうる。しかし、労働分配率の水準を見れば、大手に関しては1980年代平均水準よりも相当低く、中小では90年代半ば以降で最も低い水準まで低下している(図表1)。損益分岐点比率の大幅低下に示されるように(図表2)、リストラクチャリングの継続で企業体質は大幅に改善している。景気減速で利益が小幅減益になっても収益水準は高く、十分支払い能力のある企業が少なくないと考えられる。

◆図表1:企業規模別労働分配率の推移

(資料)財務省「法人企業統計」

(資料)財務省「法人企業統計」(注)後方4四半期移動平均値。

◆図表2:企業規模別損益分岐点比率の推移

(資料)財務省「法人企業統計」

(資料)財務省「法人企業統計」(注)後方4四半期移動平均値。