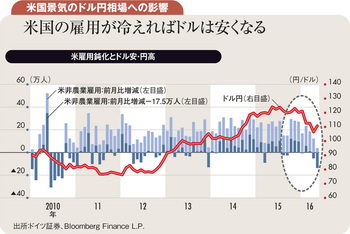

ドル円は100円台にとどまれるか、重大な岐路に差し掛かっている。ドル安円高を招く基本背景は米国経済の鈍化である。米景気の堅調なしには、日本銀行が追加緩和しても、ドル安円高に傾きやすい。日銀のマイナス金利導入という円安促進策でも、米景気減速過程の円高を阻止できなかった。

近年のドル高と世界需要低迷を受け、米国の輸出が鈍化している。原油安でシェール部門の投資が落ち込み、企業投資全体も失速した。この間に急増した企業在庫の調整で、今年第1~3四半期の米経済成長率は巡航速度の1.75%を下回り、1%前後になる見込みだ。

5月下旬にFRB(米連邦準備制度理事会)の6月再利上げ観測が再浮上し、ドル円が一時111円台まで反発する場面があった。しかし、足元の米景気停滞を勘案すると、利上げを急ぐことは、昨年12月の利上げ前後にも似て、株式や新興国、資源市場の反落を招きかねず、安全通貨としての円を押し上げる恐れがある。

米国経済は必ずしも悪いところばかりではないとの見方もある。失業率は4.7%とほぼ完全雇用状態にあり、賃金に上昇の兆しが出始め、今後インフレ率を若干高めるかもしれない。個人消費は堅調で、原油安でガソリン価格が低下した分、自動車販売も好調だ。だから、インフレと経済成長と雇用を注視するFRBは利上げ志向を保持している。