「鬼」の米国が振り向いて円高に

「達磨さんが転んだ」を振り返る

アベノミクス開始以来の円安トレンドの転換は、まさしく「達磨さんが転んだ」の鬼にあたる米国サイドの影響によるものだ

アベノミクス開始以来の円安トレンドの転換は、まさしく「達磨さんが転んだ」の鬼にあたる米国サイドの影響によるものだ

2月以降、急速な為替の円高が進み、110円を割る水準になった。筆者が為替を分析する上で長らくストーリーラインとしてきたのは、「達磨さんが転んだ」というもので、中期的なトレンドの転換は「鬼」である米国サイドにあるとするものだった。

本論での認識は、今回、米国は強い意志をもってドル安に向けた調整を行ったとするものだ。筆者のストーリーラインは、米国は2007年以降のような本格的なドル安誘導を続ける局面には至っていないものの、一旦ドル安に舵が切られた以上、市場はどこまでの円高があるかを試す局面が続くとするものだ。具体的な水準感としては、100円を割るような大幅な調整には至らないとの認識にあるが、年内、円高の底を探る神経質な状況が続くと考える。

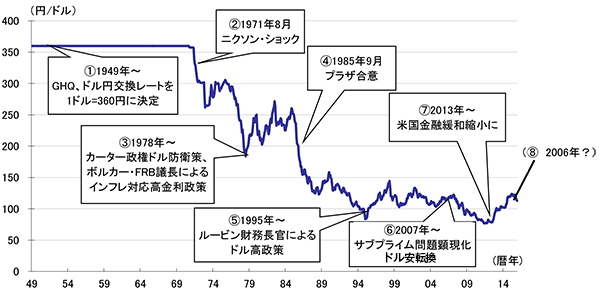

振り返れば、図表1の⑥で示したように、2007年以降、米国が大恐慌以来のバランスシート調整に陥ったことで量的緩和であるQE1、QE2、QE3を用いて自国通貨安政策を行ったことが、超円高につながった。一方、2012年後半以降、米国が自国通貨安政策を転換させたことで、図表⑦で示したように為替の転換が生じた。アベノミクスとは丁度、米国経済の回復、為替政策の転換に沿って生じたものだった。

今回は図表⑧の局面にあり、120円台まで至った円安トレンドが「達磨さんが転んだ」状態となり、10円以上のドル安調整が生じた。2月のG20は米国のドル安調整を暗黙裡に許容したものと評価することもできる。同時に、米国が円安調整に抵抗感を示す以上、日銀がもう一段のマイナス金利を用いても効果はないだろう。ただし、図表⑥の2007年以降のように、再び本格的なドル安トレンドに戻ったものではないというのが筆者の認識だ。

◆図表1:円ドル為替推移

(資料)Bloombergよりみずほ総合研究所作成

(資料)Bloombergよりみずほ総合研究所作成

追加利上げ観測を抑制

米国はリセッションには至らず

もちろん、仮に2016年以降、米国が景気後退に陥って再び金融緩和に戻り、利下げや、極端に言えばマイナス金利政策を行えば、図表⑦以前の状況に戻ってしまうリスクもある。ただし、最近の米国の経済指標を振り返ると、製造業の輸出に底入れの兆しが見える。依然非製造業のマインドも底堅いなか、米国がリセッションに落ち込むリスクは限定的だ。3月のFOMCで追加的利上げ観測を抑制し、一定水準のドル安に誘導したというのが米国の政策当局のシナリオだろう。