フォロー

高田直芳

第113回

5月23日以降、日経平均株価の急落が示すように、企業業績は下降トレンドにあるのかどうか。それを検証するのが、本連載の主旨である。今回は自動車業界3社(トヨタ、スズキ、ニッサン)のデータで検証してみることにしよう。

第112回

ビッグデータ時代の到来である。筆者のように個人で経営分析を行ない、企業業績のトレンドを追うことは、やがて不可能になってくるように思える。いや、そうでもないようだ。

第111回

今回のテーマはスターバックス、ドトール、マクドナルドの三社の「三つ巴戦」を展開することにある。三「社」三様の視点では、話の焦点がぼやけるので、店舗数で他社に劣るスターバックスが、上位2社にどれだけ食い込めるか、に視点を置いて述べることにする。

第110回

ネットワーク外部性は、メルアドや携帯電話の例に限らず、広く存在する。本コラムでは、ネットワーク外部性を利用して、2012年後半以降、「爆発的ブーム」を巻き起こしているガンホー・オンライン・エンターテイメントを取り上げる。

第109回

具体的なデータで自ら検証しても、ときどき腕組みをして考え込んでしまうケースがある。それが楽天だ。おまけに、2013年以降、国際会計IFRS基準に移行している。「どうしてそういう数値になるの?」と考えながら、話を進めていくことにしよう。

第108回

3月決算会社の決算短信も出そろってきた頃だ。今は、第1四半期(4月~6月)の折り返し地点になる。アベノミクスによって円安株高が定着し、企業業績が上向く中でも、企業経営者は「それでもコスト削減を」と現場にハッパをかけていることだろう。

第107回

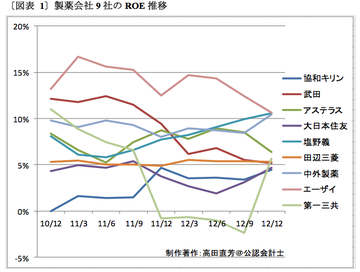

今回は、製薬会社9社を一挙に扱う。最初に各社のROE(自己資本利益率)の推移を示す。「何をいまさらROEなどを」という声もあるだろう。2013年3月19日付の日本経済新聞では、「ROE経営」に対する警鐘も説かれていた。されどROE、である。

第106回

今回は、建設機械で国内最大手の小松製作所(以下「コマツ」と略す)と、世界最大手であるアメリカのキャタピラー社を扱う。両社には「最大手」の冠が付くが、どちらの業績にも一長一短がありそうだ。いや、両社とも「一短」のほうに、少し長めの影が見える。

第105回

優良企業の代表の一つに上げられるヤマト・ホールディングス。だが、タカダ式操業度分析を当てはめると、利益を最大にする売り上げに対して操業度は低い。それを上げるには、「官の壁」が立ちはだかっている。

第104回

ネット企業としてライバル関係にあるぐるなびと「食べログ」を擁するカカクコム。タカダ式操業度分析で両社を比べてみると、カカクコムに追い上げられる「ぐるなびの焦り」を読み取ることができる。

第103回

アベノミクスを囃して為替は円安に動いているが、日本は貿易立国であっても輸出立国ではない。円安は輸入産業に打撃を与える。その代表である石油業界について「円安限界点」を論じてみたい。

第102回

他の流通業に比べてなぜコンビニは高収益なのか。収益性分析では利に厚く、キャッシュフロー分析では商品を販売する前に現金回収を終えている。経営分析の二本柱をともに充実させている点において、コンビニ事業は史上最強のビジネスモデルといえるだろう。

第101回

日本チェーンストア協会「販売統計/月次統計」を見ると、右肩下がりで推移している。ところが、イオンやセブン&アイに対する経営不安の声をあまり聞かない。なぜなのだろうか。今回は収益性とキャッシュフローの両面から、流通業界が抱えるジレンマを探ってみたい。

第100回

株式投資をしている人なら、ご存じであろう。富士重工の株価は、過去十年を振り返ってみても、いまが最高値にある。大手の自動車メーカーの100分の1、または全世界シェアで1000分の1しかない富士重工にこそ、経営戦略を読み解く鍵が隠されている。

第99回

2012年の締めくくりとして、業績好調と目されているトヨタとNTTを取り上げる。ポイントは、「2013年3月期の予想利益」は、強気なのか、弱気なのか、それをどうやって「現時点で」検証するのか、という点にある。

第98回

今回は、近づきつつある「電脳化社会」の足音に耳をそばだてながら、iPhoneなどを扱うKDDIとソフトバンクを経営分析の俎上にのせることにした。ただし、ソフトバンクは前回で取り上げたので、メインはKDDIとする。

第97回

筆者の分析結果によれば、ソフトバンクのビジネスモデルは「電波を売る不動産業」になる。第60回コラムでは、マクドナルドが「ハンバーガーを売る不動産業」であることを証明した。今回はソフトバンクに当てはまるのかどうかを検証してみる。

第96回

今回は、国内総生産GDPや国民所得NIというマクロ経済指標を、「管理会計の視点」から眺めたらどうなるか、ということを紹介しよう。経済学者やエコノミストたちの「立ち位置」からは見ることができない「日本経済の姿」を調べてみようという試みだ。

第95回

シャープについては、第89回コラムにおいて、ファナックやルネサスエレクトロニクスとともに、収益性分析を展開した。今回は、前回コラムで紹介した「オプション・キャッシュフロー活動表」を用いて、分析を展開してみることにする。

第94回

格付機関のムーディーズ・ジャパンは2012年9月に、パナソニックの格付けを2段階、引き下げた。このレポートの中では、収益性分析、純有利子負債に関するレバレッジ、EBITDAを持ち出している。できればもう一歩、踏み込んだ解説が欲しい。