フォロー

高田直芳

第133回

円安は輸入価格の情報をもたらし、食品メーカーなど原材料を輸入する企業にとっては逆風となる。そこで、味の素と山崎製パンの2社を例に、「円安限界点」を独自の指標を使って探ってみることにした。

第132回

コカ・コーラを1本買うのに、1ユーロであればお釣りがきて、1ドルでは不足する。価格がドルとユーロのレンジ(分布幅)に収まる為替相場が、ニッポン経済にとっては望ましいのかな、などと考えてしまった。今回は、為替感応度分析で円安業績を検証してみよう。

第131回

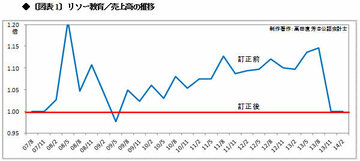

今回は、粉飾決算を行なった企業の分析事例を紹介する。比較的単純明快な粉飾決算事件といえるリソー教育を取り上げる。単純明快とはいえ、東証一部上場企業が行なった粉飾決算であるから、相当に手の込んだ内容であるが。

第130回

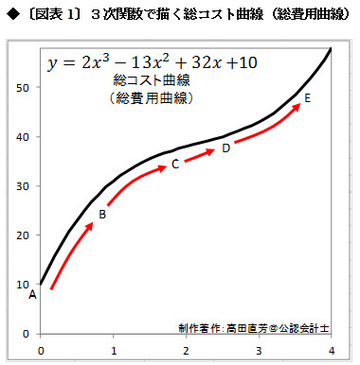

『クルーグマン・ミクロ経済学』に「総費用と限界費用の動きは逆にもなりうる」と記述されていたが、筆者のような実務家の立場からすれば、合点がいかない。経済学者が説く「理論」は現実を無視した観念的空想論であることがある。本稿でそれを証明してみよう。

第129回

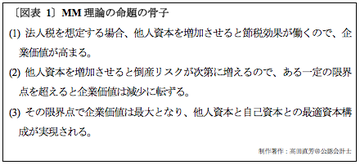

キャッシュの調達源泉は、ある程度、把握することができる。負債などの「他人資本」か、資本金や当期純利益などの「自己資本」か、に色分けできるからである。上場企業14社の決算データを利用し、最適資本構成タカダ理論の「実務解」を重点的に紹介する。

第128回

今回扱うサンリオの特徴は、「ファブレス(工場を持たない)経営」と「版権ビジネス」にある。サンリオは約680社を相手に「特定の製品に対して当社特定デザイン・キャラクターを使用する権利の許諾」によるのがメインである。

第127回

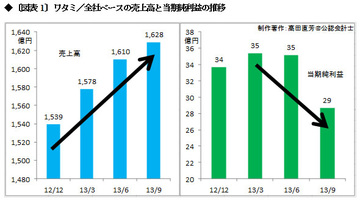

介護がどれだけ大変かは、経験した者でなければわからない。介護ビジネスの最大手といえば、ニチイ学館になるのだろう。今回は、準大手であるワタミのほうをメインにを取り上げる。ポイントは、相乗効果(シナジー効果)の検証にある。

第126回

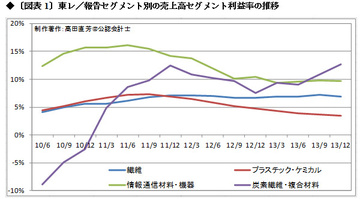

東レを扱うのは、第79回コラム以来だ。そのときは、NTT、JR東日本、パナソニック、キヤノンなどの決算データを利用して、「独占の系譜」というものを紹介した。今回は、東レのみを扱う。

第125回

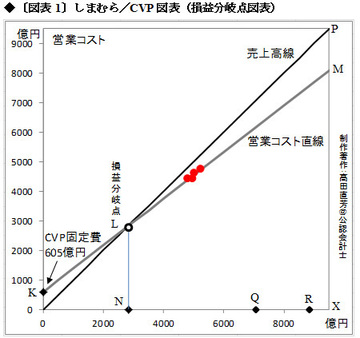

今回はしまむらと青山商事を取り上げる。「原価計算はメーカーの世界だけだ」「流通業界やサービス業界で『制度としての原価計算』を論じても意味がない」と考えている人がいるとしたら、その人はこの数十年間、まったく進歩していないといっていいだろう。

第124回

エリートたちが机上で考案して、よかれと思って導入した仕組みが、現場ではまったく異なる結果を生み出す。もちろん、よい方向へ向かうケースもあるだろう。今回は「ユニクロ」を展開するファーストリテイリングで検証してみたい。

第123回

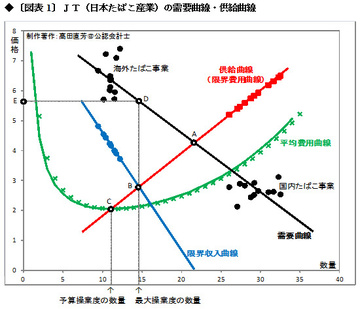

筆者は第59回コラムで、東京ディズニーリゾートは「それほど高収益体質ではない」旨を述べた。ところが、第80回コラムで掲載したJTの〔図表 1〕を見ていて、東京ディズニーリゾートが「高収益体質ではない」と評価するのは誤りだと気がついた。

第122回

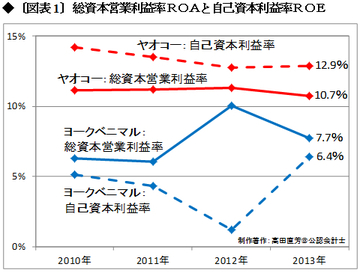

ヤオコーは埼玉県が地盤であり、ヨークベニマルは福島県を中心として北関東にその店舗を展開する。食品スーパー業界はどこも似たような商品を棚に並べており、低価格だけが勝敗の分かれ目のように見えてしまう。果たしてそうだろうか。

第121回

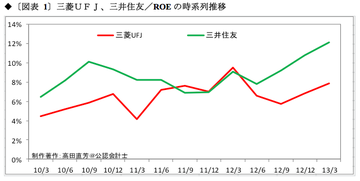

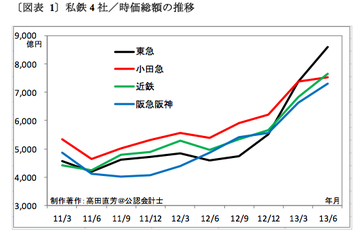

「自己資本利益率(ROE)の改善は企業価値向上につながる――。」これは本当だろうか。筆者は、文章だけの観念的な経営分析を好まない。今回は、私鉄4社の有価証券報告書データを利用して、この疑問点を解明していきたい。

第120回

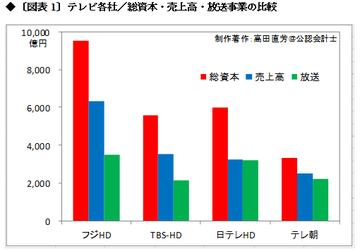

前回はフジメディアHDについてのみだったが、今回は、他のテレビ局3社を含めた分析結果を紹介する。テレビ局といえば、視聴率がつきまとう。「視聴率三冠王」という称号が、どれだけ価値のあるものかは、ギョーカイ人ではない筆者には想像がつかない。

第119回

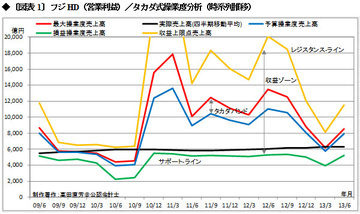

視聴率低迷に喘ぐフジ・メディア・ホールディングスの連結財務諸表を見ると、300億円を超える「負ののれん」があることがわかる。筆者は「負ののれん」は場合によっては悪用される可能性があると思っている。客観的な解析結果を示しながら検証しよう。

第118回

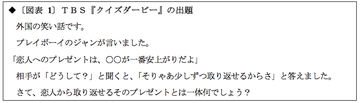

「会計学は『規模の経済』が無限に働くことを想定しているから、経済学から見下される――」。ある大学教授の言葉である。本当にそうだろうか。今回はライオン、アース製薬、小林製薬のデータを用いて、「会計学、見下され問題」を検証してみる。

第117回

化粧品業界が他の業界と比べて大きく異なる点は何だろうか。最大の特徴は、売上原価と販管費の構成割合にある。今回は、他の業界からすれば、いびつなコスト構造を抱えているともいえる化粧品業界に斬り込んでみる。

第116回

NTTドコモは、経営分析のノウハウを学ぶにあたって有用な情報が多い。経営分析の勉強会を開くなら、ドコモは必ず取り上げるべき教材だ。ただドコモの発表しているEBITDAは、教科書的な説明とは若干異なる計算構造になっているので注意が必要だ。

第115回

今回はソニーを扱う。1年7ヵ月ぶりの登場だ。避けてきたのには、ソニーの決算書を読み解くのは「しんどい」からだ。例えば「ソニーの営業利益」と「ソニー以外の企業の営業利益」とは「質」が異なることを、人々は理解しているだろうか。

第114回

今回は久しぶりに、メガバンクを扱う。本連載では4年2ヵ月ぶりの登場だ。これだけの間隔が空いたのには理由がある。銀行や証券などの金融機関では、経営指標の多くで崩壊することがわかっていたからだ。