作家であり、金融評論家、社会評論家と多彩な顔を持つ橘玲氏が自身の集大成ともいえる書籍『幸福の「資本」論』を発刊。よく語られるものの、実は非常にあいまいな概念だった「幸福な人生」について、“3つの資本”をキーとして定義づけ、「今の日本でいかに幸福に生きていくか?」を追求していく連載。今回は「お金と幸福度」について考える。

お金が増えれば幸福になれるわけじゃない!?

お金と幸福の関係については、「限界効用の逓減」に触れておかなければなりません。これは経済学の基本ですが、ぜんぜん難しい話ではありません。

お酒が好きなひとなら、暑い日の喉がからからに渇いたときに飲む生ビールの最初のひと口ほど美味しいものはないことを知っているでしょう。しかしこの美味しさは2杯目、3杯目とジョッキをお代わりするにつれてなくなっていき、やがては惰性で飲むだけになってしまいます。

このとき、ビールの美味しさを「効用」といいます。ビールを1単位(1口目から2口目、ジョッキ1杯目から2杯目)追加したときの美味しさ=効用の変化が「限界効用」です。ビールを飲めば飲むほど(投入する単位を増やせば増やすほど)美味しさ=効用はすこしずつ減っていくので、限界効用が逓減するのです。

限界効用の逓減は、うれしいことにも悲しいことにもいずれ慣れてしまうという、ヒトの心理にもとづく普遍的な法則ですから、ビール以外にも(ほとんど)あらゆるものに当てはまります。もちろんお金も例外ではありません。

月給10万円のひとが、「来月から1万円アップで11万円にしてやる」といわれたらものすごくうれしいでしょう。それに対して月給100万円のひとが(1単位増えて)101万円になったとしても、そのことに気づきもしないかもしれません。

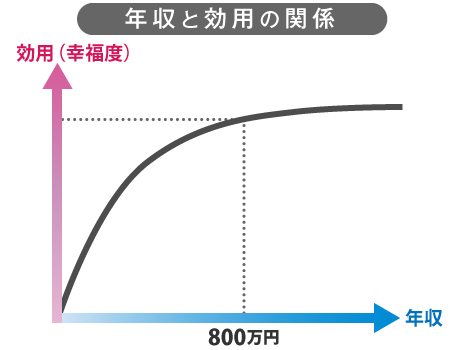

それではお金の限界効用はどのように逓減するのでしょうか。これはもちろん個人によって異なりますが、アメリカでは年収7万5000ドル、日本では年収800万円を超えると幸福度はほとんど上昇しなくなることがわかっています。興味深いことに、アメリカと日本で幸福度が一定になる金額はほとんど変わりません。

誤解のないようにいっておくと、これは「幸福になるのにお金は関係ない」ということではありません。逆に、「お金は幸福になるもっとも確実な方法だ」ということを示しています。

800万円というのは1人あたりの年収ですから、家族の場合は世帯(専業主婦家庭なら夫)の年収が1500万円を超えるとお金の限界効用はゼロに近づきます。

近年は幸福度についてのさまざまな統計調査が行なわれていますが、それによればお金が幸福度を低下させることがはっきりしています。しかしこれは、「お金があると幸福になれない」ということではなく、「お金のことを考えすぎると不幸になる」ということです。

いつもお金のことばかり考えているのは、どういうひとたちでしょうか?