一度は大きく離れてしまった企業と消費者の距離が今、テクノロジーの進展によって一気に縮まっている。その現象は、破壊的イノベーションが生まれにくいと言われて久しい日本の産業界に、大きな風穴を空ける可能性を秘めている。(週刊ダイヤモンド編集部 鈴木崇久)

筆者は約3年前、EARINが製品化する前のコンセプト段階に製造元企業の資金調達の支援者となった

筆者は約3年前、EARINが製品化する前のコンセプト段階に製造元企業の資金調達の支援者となった

近年、音響機器で一つのカテゴリーができあがったワイヤレスイヤホン。スマートフォンやミュージックプレイヤーと無線で接続できるだけでなく、左右が分離した完全ワイヤレスのイヤホンも増えてきた。

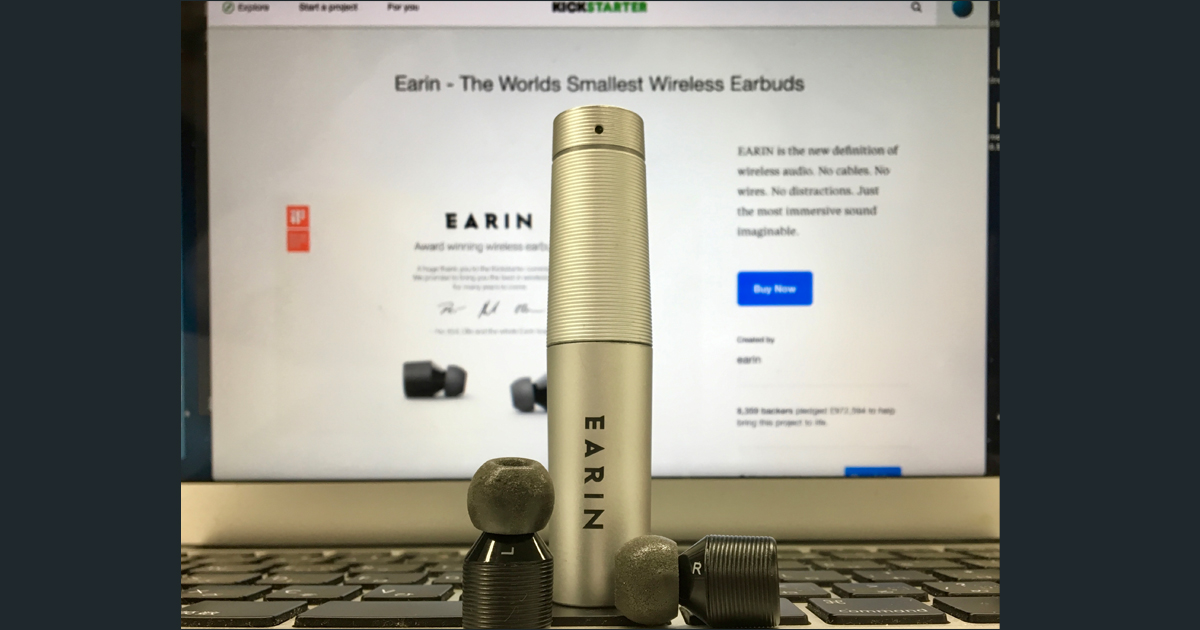

その先駆け的存在と称されるのが、スウェーデン企業が開発した「EARIN(イヤーイン)」(写真)だ。すでに後継機の第2世代が発売されているヒット製品だが、実は、筆者はそのEARINの初代機を一般発売前に通常価格よりも安く手に入れることができた。

ただし、仕事上や個人的な人脈などによる特権の恩恵を受けたわけではない。筆者はEARINが製品化する前のコンセプト段階だった、約3年前に製造元企業の資金調達の支援者となった。そして、製品化のあかつきにはEARINをいち早く、安く手に入れられる権利と引き換えに、129ポンド(当時の為替レートで約2万2000円)を投じたのだ。

このストーリーの裏側には、ここ数年で急速に市民権を得てきた「クラウドファンディング」という仕組みが存在している。テクノロジーの進展によって、企業や個人がcrowd(大衆)からfunding(資金調達)することが実現しやすくなった。

最終的にEARIN開発プロジェクトは、Kickstarter(キックスターター)というクラウドファンディングのプラットフォーム(基盤)において 8359人の支援者を集め、97万2594ポンドの資金調達に成功。当初目標としていた17万9000ポンドをはるかに上回る成果を挙げた。