足もとの日本経済の実力をどのように判断すればいいのか(写真はイメージです) Photo:PIXTA

足もとの日本経済の実力をどのように判断すればいいのか(写真はイメージです) Photo:PIXTA

景気動向指数が悪化するなか

1~3月期GDPが「強め」に出た理由

内閣府の景気動向指数・CI一致指数の基調判断が、景気後退の可能性が高いことを示す「悪化」となるなど、景気の弱さを示す経済指標が増え、すでに景気後退局面に入っているとの見方が出ている。

こうしたなか、注目された2019年1~3月期のGDP統計・1次速報では、実質GDP成長率が前期比年率ベースでプラス2.1%と強めの数値となったが、「内容は悪い」との捉え方が大勢で、景気の基調は弱いとの判断を覆すものとはならなかった。

内訳を見ると、1~3月期のGDPを押し上げたのは、輸出から輸入を差し引いた純輸出で、輸出の減少を上回る輸入の落ち込みにより、収支である純輸出が増加した。これにより、実質GDP成長率(プラス2.1%)は1.6%押し上げられた。

輸入減は内需の弱さを映したもので、民間需要は弱く、個人消費、設備投資が前期比で減少している(それぞれ前期比▲0.1%、同▲0.3%)。これまでは、輸出が弱含んでいるものの、内需は堅調で、景気の回復基調は崩れていないとの判断を政府や日本銀行は続けてきたが、こうした構図が崩れてきているのではないかとの疑問が出ている。

個人消費の落ち込みについては、暖冬で衣料品の販売が芳しくなかったことなど、一時的な要因もあったが、設備投資の弱めの動きは、輸出減を受けた企業収益の悪化によりもたらされ、すでに設備投資は減少基調に入っているとの見方も出ている。設備投資の先行指標とされる機械受注は、18年10~12月期、19年1~3月期と、2四半期連続で前期比減少となっており(ともに前期比3.2%減)、先行き設備投資の大幅な落ち込みを見込む向きもある。

ただ、機械受注の落ち込みに比べると、設備投資の減少幅は小さく、機械設備以外の投資は拡大しているとみられる。情報サービス業の受注ソフトウェアの売上高は、1~3月期に前期比で増加しており(1.4%増)、ソフトウェア投資の増加が続いている可能性が大きい。

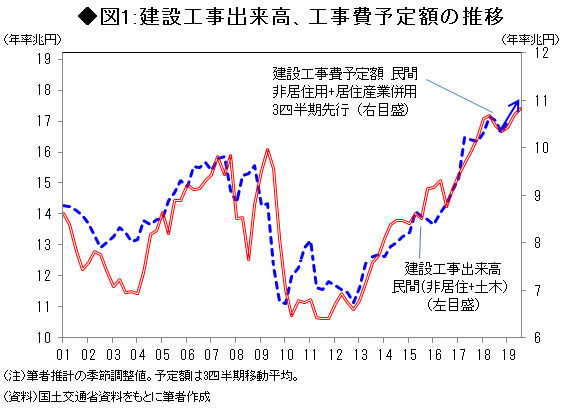

また、内閣府が推計する研究・開発産出額(官民計)は、1~3月期に前年比でみた増勢が加速しており(18年10~12月期:前年比2.0%増→19年1~3月期:同4.2%増)、研究開発投資も底堅く推移していると考えられる。さらに、企業の建設投資は、建設工事出来高(民間、非居住用建築+土木)が、18年下期にやや弱めの動きとなっていたが、19年1~3月期に再び増加している(図1参照、点線)。