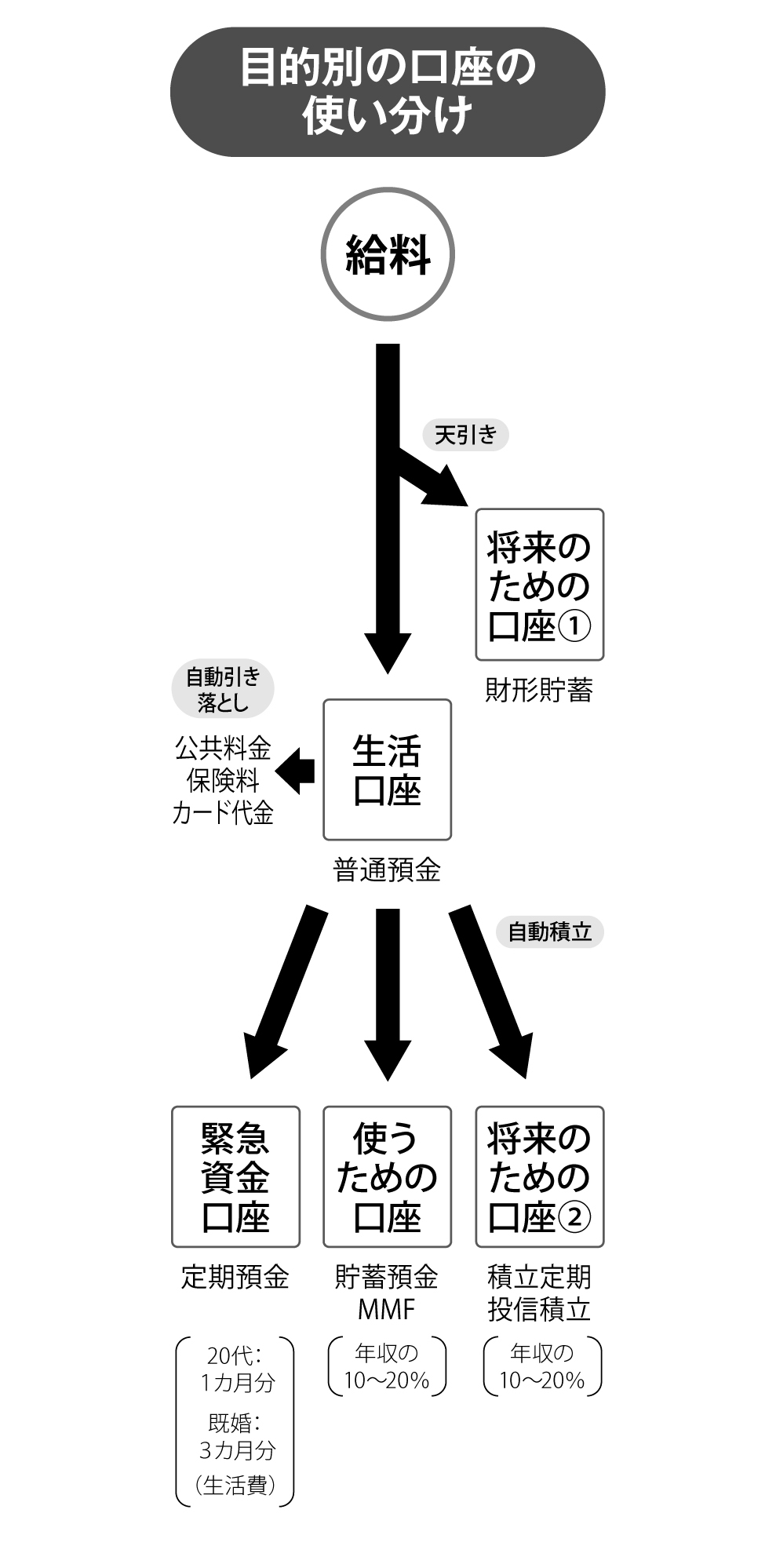

貯まる人は、複数の口座を使い分ける

貯まる人は、頭の中でお金の流れをイメージすることができる。どこからどこへ、どういう目的で、いくら流れていっているか。音楽を聴いて譜面に記す作業と同じで、誰にでもできることではない。

それができない人は、お金の流れが見えるシステムをつくればいい。口座を目的別に使い分ければ、お金の流れが見えるようになる。使うための貯金と、将来のための貯金を区別するのも、使い分けのひとつだ。

給料が振り込まれる普通預金口座には、毎月使う生活費だけを残すようにして、それ以外は、「使うための口座」と「将来のための口座」に振り替える。

「将来のための口座」は会社員なら財形貯蓄が第一候補。そのほか銀行の積立定期預金もある。投資信託の積み立てを組み合わせてもいい。

「使うための口座」に最適なのは、いつでも引き出せる銀行の貯蓄預金やネット証券のMMF。

これとは別に、万一に備えるためのお金を「緊急資金口座」にプールしておく。20代独身なら生活費の1カ月分、既婚や30代以上なら3カ月分を用意しよう。

4つの口座を目的別に使い分ければ、お金の流れが見えてくる。生活費を今月あといくら使えるかがわかる。将来のためのお金が、今いくら貯まっているかがわかる。生活費以外に使っていい金額もわかる。緊急事態にも備えている。手間ひまもかからない。

*今回は、『お金が貯まる人 貯まらない人』の、「第3章」の一部から構成しました。

【ダイヤモンド社書籍編集部からのお知らせ】

定価:1,470円(税込)46判・並製・200頁 ISBN978-4-478-02184-2

定価:1,470円(税込)46判・並製・200頁 ISBN978-4-478-02184-2

◆中村芳子『お金が貯まる人 貯まらない人』

20代から老後のために貯金する人は、絶対「お金が貯まらない人」!

20年以上のFP経験から、お金が貯まる人と貯まらない人には、それぞれ特徴的な考え方、習慣、行動パターンがあることを発見。それを、わかりやすくまとめたのが本書です。

この本に書かれてある72の考え方、習慣、行動パターンを実行すれば、きっと「お金が貯まる人」になれる。

ご購入はこちらから