日本企業がデジタル化に対応できずに停滞している最大の原因は、帰納法的経営と演繹法的経営の違いを理解していないことだ。

帰納法的経営は、経験や知識を基に計画し、実行する経営だ。ほとんどの既存事業は、帰納法的に経営されているといってよい。欠点は、新しい事業創造や事業革新に無力なところだ。

一方の演繹法的経営では、仮説と検証を繰り返し、未来の市場に向かう。周囲の納得性は必要なく、個人中心で前に進むので、既存の企業には理解し難い経営だ。

ベンチャー企業は、演繹法的経営をする典型だ。シリコンバレーでは多くのベンチャー企業が誕生し、そこに投資するベンチャーキャピタル(VC)の支援も相まって、数々の大成功ベンチャー企業が育ち、産業に大きな影響を与えている。だから、VCの活動を深く理解することが、演繹法的経営の神髄を知る上で大いに役に立つ。

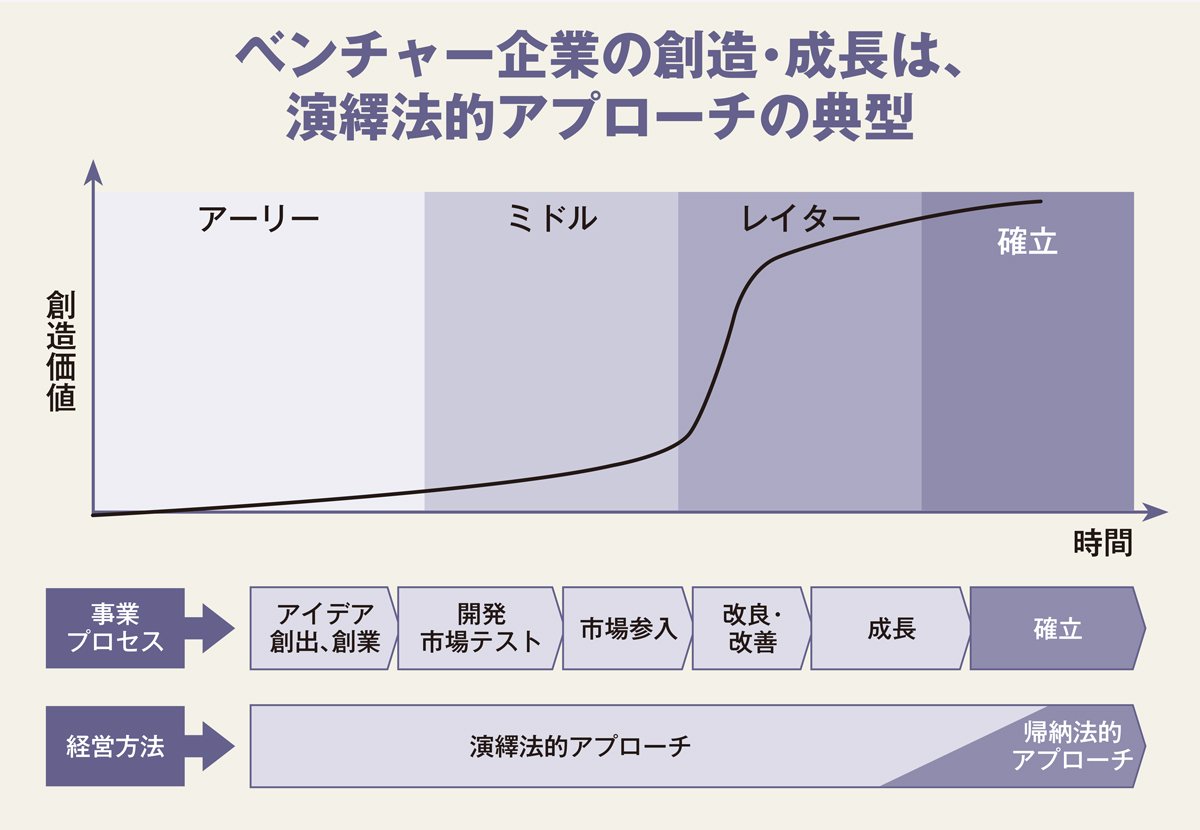

ベンチャー企業が成長していく過程は、Sカーブで表される(上図参照)。アイデアの創出から創業、開発、市場でのテストを経て参入し、試行錯誤しながら成功へと向かう。

ベンチャー企業がSカーブのどの段階かによって、リスクの大きさや必要資金の規模、経営の課題が違う。初期のステージ(アーリー)では、事業アイデアが間違いであるリスクは高いが、失敗による損失は小さい。事業アイデアが市場で漸次証明されるステージ(ミドル)では、事業アイデアの確かさと失敗するリスクが拮抗する。そして、事業アイデアが証明され、大きく事業展開を進めるステージ(レイター)になると、成功確率が高くなっている一方で、必要資金は巨額になる。

このように、Sカーブの進化の道のりは、演繹法的なアプローチそのものだ。ただし、事業が成功して、成長が安定してくるSカーブの頂上に到達すると、帰納法的な発想に変化していく。既存企業がベンチャー企業の演繹法的な考え方を理解しにくいのは、最初からSカーブの頂点にいるので、そこに至るまでの演繹法的なアプローチを経験したことがないからだ。