Photo:PIXTA

Photo:PIXTA

2022年の米株式は、コロナ禍の大金融相場がFRBの金融引き締めとともに終息し、中間反落場面を迎えている。ほどほどのインフレと金利上昇にめどが立てば、23年にかけて業績相場での上昇を見込める。金利高と株高とドル高が並走する場面で、日本からの米株式投資は株と為替でのWの利益を期待できよう。しかし24年に米政策金利が2.5%に達すると、業績相場が終息し、株安・ドル安のWの悲劇が起こり得る。その時、日本の投資家はどのような対応を取るべきか。(田中泰輔リサーチ代表 楽天証券グローバルマクロ・アドバイザー 田中泰輔)

FRB金融引き締めで

米株は中間反落局面入り

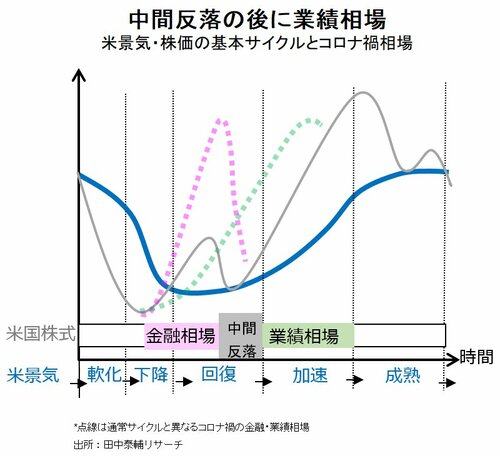

2020年3月下旬から始まったコロナ禍の大金融相場1年9カ月分全体が、初の試練に見舞われている。構図はシンプルで、絵に描いたような「中間反落」場面である。株式相場サイクルにおける「中間反落」とは、金融相場と業績相場という2つの株高局面の間の移行過程に起こる反落である(下図参照)。

金融相場は、景気悪化に対応する中央銀行の金融緩和政策を受けて、不況時にスタートする。株式相場は景気に先行するといわれるが、景気底入れ、すなわち回復局面入りを待たずに、金融緩和による低金利と潤沢な資金供給を背景に、いち早く上昇を開始する傾向が観察される。

金融相場は、景気回復が進んでも、金融緩和政策が維持されている限りは持続する。

やがて、インフレリスクの台頭を警戒する中央銀行が金融緩和解除に進むと、市場で臆測される頃から、実際に利上げステップが始まる初期局面まで、相場はぐずつきやすい。これが中間反落である。

今年は年始早々から、FRB(米連邦準備制度理事会)が利上げを前倒しし、テンポを上げるか、コロナ禍での量的金融緩和の引き締めも早めるかと市場は警戒した。まず債券が売られ、金利が上昇した。年末休暇中に買い意欲をためて出動した株式投資家は、金利上昇という不意打ちをくらい、たじろぎ、売り手に回り、相場は急落に転じた。

この中間反落の調整の程度を決める金融引き締め、その金融引き締めを決めるインフレ動向が、少なくとも今後6カ月やそこらは不透明なままであり、市場は不安にさいなまれ続けるだろう。今取るべき行動は何か。