Photo:PIXTA

Photo:PIXTA

市場は利上げ開始を前倒し

金利の着地点予想を変えず

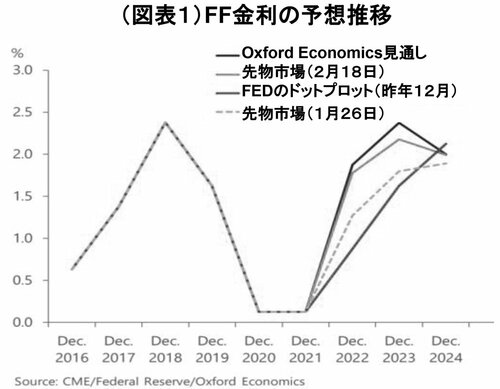

昨年暮れから始まった米連邦準備制度理事会(FRB)のタカ派化は、止まるところを知らず、市場にサプライズを与え続けている。2月16日に公表された12月の米連邦公開市場委員会(FOMC)議事要旨も予想以上にタカ派的で、金融市場は利上げ開始時期の見通しを一段と前倒しにした(図表1)。

市場は議事要旨公表後、FRBが短期政策金利として誘導するFF金利を今年末には2%に近付け、23年末には2%を幾分上回る水準に近づけることを織り込んだ。オックスフォード・エコノミクスは、市場よりも利上げペースが速く、23年にはFF金利が2.5%に近付くと予想している。

FRBのタカ派化に対する市場の反応で注目すべきは、利上げ開始の前倒しやペースの加速よりも、最終的に到着する金利の着地点だ。市場予想では、23年末に2%を超えたFF金利は、その後低下に転じて24年末には2%を下回る。この予測は、今年1月時点とほぼ同じだ。

利上げ加速でも

市場は落ち着いている

このことは、利上げ開始の前倒しでインフレが落ち着き、その後は2%程度でFF金利が安定的に推移するとの予想が続いていることを示している。このため、あまりに急なFRBの心変わりも、大きな混乱なく市場に受け入れられている。

利上げのペースが加速しても、長期金利の上昇幅は限定的で、株価への深刻なダメージも回避されている。利上げの着地点の予想が、どんどん上方修正されていれば、インフレ懸念によるターム・プレミアム上昇も手伝って、長期金利は跳ね上がっているはずだ。

為替市場でも円安はさほど進行していない。常に数年先までの金利の推移(パス)を織り込む市場参加者にとって、FF金利の着地点が変わらない中で利上げペースが加速しても大勢に影響はないということだろう。

逆に言えば、FF金利の着地点は低位で変わらないという市場の期待が裏切られると、市場全体へのインパクトは甚大となる。そしてFF金利の着地点には大きな不確実性が存在する。