Photo:PIXTA

Photo:PIXTA

インドネシア経済は、すでにコロナ前の水準を超えている。足元でも景気は好調だ。資源国ゆえ国際商品市況の高騰はプラスに働いている。しかし、先行きを見れば、景気の足をひっぱる公算のある要因が後を絶たない。(第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹)

資源国ゆえに商品市況高騰は

経済にプラスに作用

コロナ禍からの回復を追い風にエネルギー資源価格が底入れしたことに加え、年明け以降はウクライナ情勢の悪化に伴う供給懸念の高まりを受けて幅広く商品市況は底入れする動きが見られる。

結果、世界的にインフレが顕在化している。FRB(米連邦準備制度理事会)など主要国の中央銀行がタカ派傾斜を強めるなか、国際金融市場では世界的なマネーフローが変化しており、経済のファンダメンタルズ(基礎的条件)が脆弱(ぜいじゃく)な新興国を中心に資金流出の動きが強まっている。

なお、インドネシアは2013年にFRBのバーナンキ議長(当時)が量的緩和政策の縮小を示唆する発言をきっかけに国際金融市場が動揺した際(いわゆるテーパー・タントラム)、資金流出が集中した5カ国(フラジャイル・ファイブ)の一角となった経緯がある。

同国は慢性的に経常赤字と財政赤字の“双子の赤字”を抱える上、インフレも常態化するなど経済のファンダメンタルズが極めて脆弱であることがそうした事態を招いた。しかし、ここ数年のインフレ率はコロナ禍による景気減速に伴い低水準で推移してきた。

さらに、同国はアジア有数の資源国であり、このところの商品高が輸出を押し上げるとともに経常収支の赤字幅を縮小させるなど、一見すると対外収支は改善しているようにみえる。

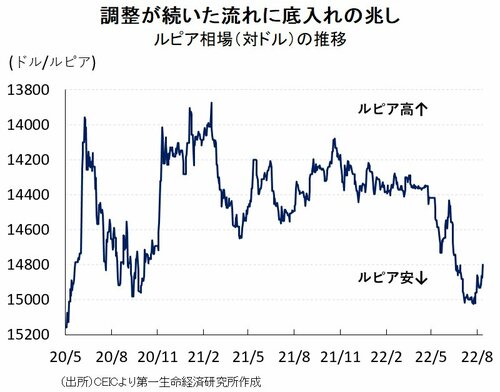

国際金融市場を取り巻く環境変化を受けて、多くの新興国が資金流出に伴う通貨安に直面するなか、インドネシアの通貨ルピア相場も同様に調整しているものの、ASEAN(東南アジア諸国連合)の周辺国などと比較して調整は小幅なものにとどまる。

ただし、その背後では為替介入が行われている可能性がある。経常収支の改善にも拘らず昨年末以降、外貨準備高が大きく減少するなど資金流出に直面していることを示唆している。

一方、生活必需品を中心とする物価上昇に加え、ルピア安の進展による輸入物価の押し上げも重なり、足元のインフレ率は加速して中銀の定めるインフレ目標を上回る水準で推移している。

さらに、コロナ禍対応を目的に同国では中銀による国債引き受け、財政ファイナンスという平時であれば「禁じ手」とみなされる政策が採られた。

コアインフレ率の落ち着きに加え、景気も堅調に推移しているインドネシアだが、先行きには課題が山積している。影を落とす要因について次ページから解説していく。