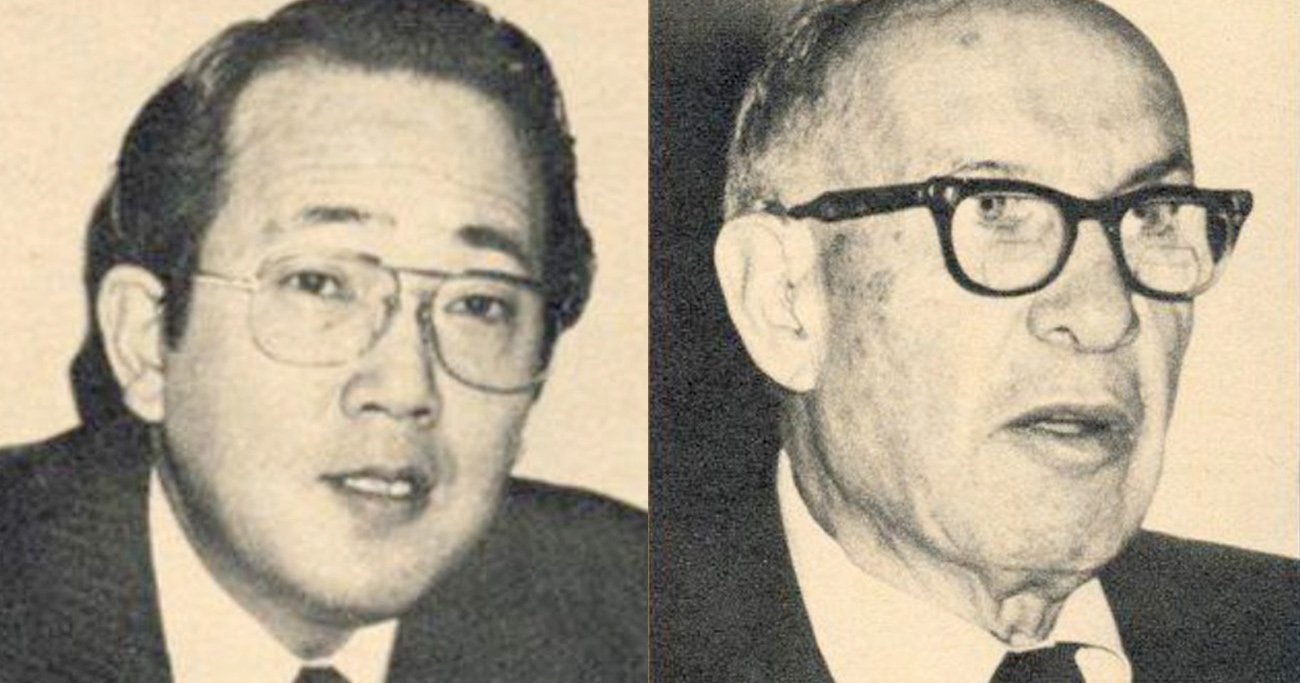

稲盛和夫氏とP・F・ドラッカー氏

稲盛和夫氏とP・F・ドラッカー氏

2022年8月、「経営の神様」といわれた稲盛和夫氏が亡くなった。今から約40年前の1980年、稲盛氏は、現代経営学の巨人、P・F・ドラッカー氏を招いてダイヤモンド社が開いた特別シンポジウムに参加。セゾングループ総帥で西武百貨店(現そごう・西武)会長だった堤清二氏ら超大物経営者とともに、世界的なインフレや貿易摩擦の激化などで厳しい経営環境に置かれた日本企業のあるべき経営について討議している。議論は生産性に関するものから組織論や日本型経営の評価など多岐にわたるほか、当時の経営者の思考なども浮かび上がり、現在も示唆に富む点は多い。「週刊ダイヤモンド」1980年7月12日号に掲載された記事を二度に分けて掲載する。前編は、稲盛氏が企業の後継者選びに関して持論を展開。日本のトップ・マネジメントについて、経営学の“大家”の論に稲盛氏が反駁する場面が出てくる。(ダイヤモンド編集部)

P・F・ドラッカー

稲盛和夫・京都セラミック社長

小池明・日本電気専務

堤清二・西武百貨店会長

中原伸之・東亜燃料常務

【司会】

野田一夫・立教大学教授

(肩書は当時)

ドラッカー氏、「インフレで実質利益は下り坂」

小池氏「資産再取得は可能か」、稲盛氏「賃金上昇分は負担可能か」

P・F・ドラッカー(以下、ドラッカー) 最初に私の方から乱気流時代において、企業に課せられるいくつかの問題を提起したいと思います。

ひとつは、インフレでふくらんだ数字を鵜のみにしてはいけないということです。インフレがビジネスの正確な状態を把握させにくくしています。

とくに、企業内部の人間が、ふくらんだ数字を鵜のみにしがちです。この80年間、ビジネスが生み出している利益は、実質的にはずっと下り坂です。

にもかかわらず、新聞の経済欄には、企業が記録的な利益を上げたという話が多く出ています。これらは、いずれもインフレによってふくらんだ数字であって、インフレ要因を取り除いて考えると、アメリカの企業ばかりでなく、日本の企業でも、実際にもうかっているところは非常に少ない。

2番目は、資産の運用において生産性をいかにして向上させるかということ。日本の場合、とくに資金の生産性の伸びが鈍化しています。

乱気流の時代においては、流動性は利益性よりも重要です。企業は、運転資金の流れさえ健全であれば、利益が全く出なくても、数年は生き抜けるものなのです。

日本は、これまで、製鉄所、造船所などに膨大な投資を行ってきました。しかし、この回収ということになると、とくに資金の生産性は、全く向上していないように思えます。

生産性の問題に関して、もうひとつ提起したいのは、サービス産業の生産性を、いかにして向上させるかということです。

日本では、サービス産業はGNP(国民総生産)の約50%を占めるようになってきましたが、残念ながら、生産性の向上は見られません。

3番目の問題は、将来、トップ・マネジメントに携わる人間を、いかにして養成していくかということです。人材というものは、必要になった段階から、養成を始めていたのでは間に合わないからです。

野田一夫(以下、野田) ドラッカー先生の問題提起は、こういう時代だからこそ、基本的な事項をしっかり守らなければいけないということのようです。

まず、経営者は、利益にしろ、資産にしろ、実質をよく見極めなければいけないという問題から討議に入っていきたいと思います。小池さんどうですか。

小池明(以下、小池) 私は、損益問題は、あまり意に介さなくてよいと思っています。日本では、競争が激化して、売値はどんどん下がっていく傾向が出ているからです。つまり、利益の源泉になる売上高は、インフレと反対の現象を示しているのです。

心配しなければいけないのは、経営を継続していくための、あるいは資産再取得のための、十分な利益がその中から得られているかということです。そして、現在持っている設備や資産が、そういう負荷に耐えられるように、償却あるいは回転されているかどうか。これが、インフレ時代の、非常に大きな問題ではないかと考えています。

稲盛和夫(以下、稲盛) 私は、3つの観点から、考えてみたいと思います。

ひとつは、バランスシートの総資本に対する税引き前利益率が、一般の市場金利と同じか、もしくは上回っている場合は、その企業は利益が出ていると考えてよいのではないかということ。

第2には、小池さんがおっしゃった生産設備のリプレースが、可能かどうかという問題です。多くの企業が設備の再評価を盛んにやって、減価償却を増やそうとしています。

ところが、資産の再評価をやると、税法の関係で、課税額が多くなってしまいます。つまり、現在の償却率では、償却後に同じ設備をつくることはできません。

したがって、償却期間を短縮しても、なおかつ利益が出ていれば、その企業は、インフレの中でも利益が出ていることになるだろうと思います。

もうひとつは、従業員1人当たりの利益です。これは、今後、高齢化社会に向かい、従業員の平均賃金が上昇していくことに対する負担能力のひとつの指標になります。

つまり、上昇していく賃金の前取りという意味での、利益のリザーブがなされているかどうかということです。

インフレ時代に、企業の利益の問題を考える場合、以上の3つのモノサシが必要だと思います。

次ページでは、ドラッカー氏が指摘した生産性に関して、堤氏がサービス業の生産性を高める上での持論を披露、ピラミッド型組織からの転換を訴える。また、トップ・マネジメントについては、稲盛氏がドラッカー氏を名指しで反論。自身の体験を基に米国型マネジメントよりも日本型マネジメントが優れていると訴える。