デジタル化の推進において中小企業では、取り組みが進んでいる企業とそうでない企業との差がますます広がる傾向にある。10月から消費税のインボイス(適格請求書)制度が始まるなど、IT・デジタルツールの活用が必須となる環境変化が今後も続くのは間違いない。人、物、金が足りないなかでも生産性向上につながるデジタル化を加速させるための、各種公的支援制度の賢い活用法を解説する。(取材・文/田原 寛、撮影/鈴木愛子)

デジタル化の取り組み状況で、

労働生産性に大きな差

中小企業庁は中小企業のIT・デジタル化に関して、助成金を含めてかなり手厚い支援制度を用意している。中小企業のデジタル化支援策を担当する同庁経営支援課課長補佐の村山香氏は、「企業の大半は中小なので、中小企業の体力を底上げすることが日本にとって重要な課題」と、支援策拡充の意図を語る。

人、物、金の経営資源が大企業に比べて見劣りする中小企業であっても、公的支援プログラムをうまく活用しながら、DX推進に向けた戦略と実行プランの策定から、システムの実装まで取り組むことは可能だ。

各種支援プログラムの詳細については後述するが、手厚い公的支援の背景には“デジタル後進国”との指摘がある日本の中でも、中小企業のデジタル化が一段と遅れているという事情がある。まずは、その状況について見ておこう。

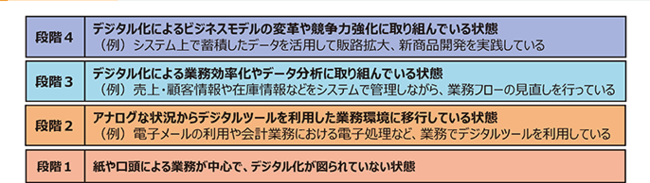

2022年版『中小企業白書』では、中小企業におけるデジタル化とデータ利活用の状況について、調査対象企業を「紙や口頭による業務が中心で、デジタル化が図られていない状態」(段階1)、「アナログな状況からデジタルツールを利用した業務環境に移行している状態」(段階2)、「デジタル化による業務効率化やデータ分析に取り組んでいる状態」(段階3)、「デジタル化によるビジネスモデルの変革や競争力強化に取り組んでいる状態」(段階4)の4段階に大別し、分析結果を掲載している。

出所:2022年版『中小企業白書』(中小企業庁)

出所:2022年版『中小企業白書』(中小企業庁)拡大画像表示

コロナ禍前の2019年時点では、調査対象の6割強が段階1〜2の状況にあり、大半の企業がまだデジタル化に取り組んでいなかった。コロナ禍が始まって以降は、リモートワークやEC(電子商取引)などへの対応をきっかけにデジタル化の取り組みが進展し、21年時点では段階1〜2の企業が4割強に減った。とはいえ、本格的なDXに取り組む段階4の企業の割合は21年時点でも約1割に過ぎない。

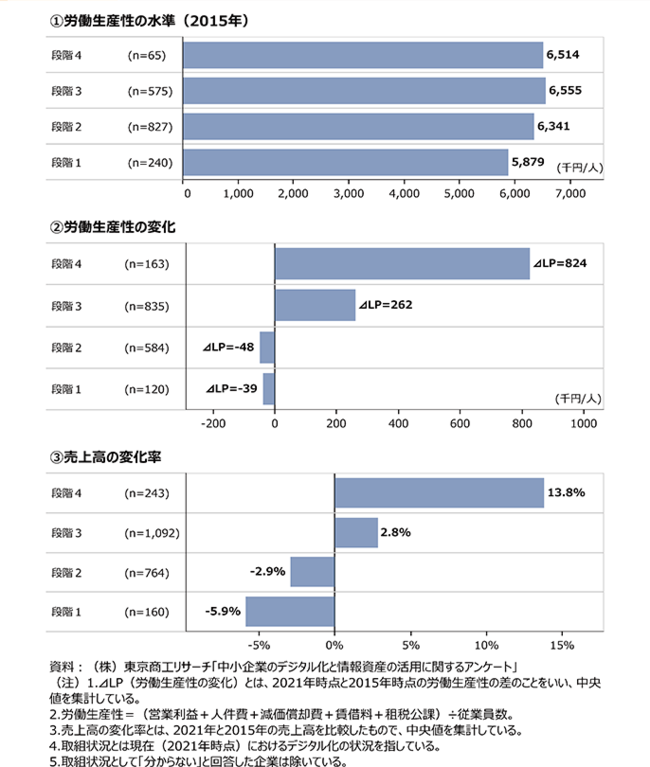

デジタル化の取り組み状況の違いは、企業のパフォーマンスの差となって如実に表れる。下の図は、15年時点と21年時点の労働生産性と売上高の変化を示したものである。

出所:2022年版『中小企業白書』(中小企業庁)

出所:2022年版『中小企業白書』(中小企業庁)拡大画像表示

15年時点の労働生産性([営業利益+人件費+減価償却費+賃借料+租税公課]÷従業員数)は、段階2〜4の企業がいずれも600万円台で大きな差はなく、段階1の企業も600万円近かった。しかし、21年時点の労働生産性の変化(⊿LP)を見ると、段階4の企業は15年に比べて大きく伸び、段階3の企業でも向上しているのに対して、段階1〜2の企業はマイナスとなっている。売上高の変化率についても結果は同様だ。デジタル化による競争力の強化が、業績面での差をもたらしたと見ていいだろう。

さらに、今後の取り組みに関しても、デジタル化が進んでいる企業とそうでない企業で差が広がっていきそうだ。ポストコロナに向けた事業方針におけるデジタル化の優先順位を尋ねたところ、段階4の企業では「事業上の優先順位は高い」と答えた企業が60.9%に達し、「やや高い」を合わせると9割を超えた。だが、段階1の企業では「高い」が9.1%、「やや高い」を含めても2割強にとどまっている。

事業上の優先順位が高ければ、当然そこに投資が集中する。今後のIT投資計画に関しては、段階4の企業で「5%以上増加させる」が37.5%だった。逆に段階1は約6割がIT投資を「減少させる」または「実施しない」と回答した。この結果について村山氏は、「デジタル化の取り組みに関して二極化が進んでいる」と懸念を示す。

足元ではインフレの進行で賃上げ圧力が高まっており、生産性向上による待遇改善を図れない企業は、ますます人手不足に陥るリスクがある。また、10月から始まる消費税のインボイス制度に対応するためにもデジタル化による業務効率の向上が欠かせない。デジタル化が遅れている企業は、いますぐにでも取り組みを強化すべきだろう。