Photo:PIXTA

Photo:PIXTA

異次元金融緩和終了後の「普通の金融政策」は、伝統的金融政策と非伝統的金融政策のはざまに位置する。短期金利が政策金利になる一方で、長期国債買い入れは月6兆円の高水準が維持される。しかし、償還額が月6兆円を超えて増加するため、日銀保有残高は減少し、10年(長期)金利を押し上げる。こうした長期金利の上昇に導かれ、政策金利も中立水準まで引き上げる道が開けてくる。

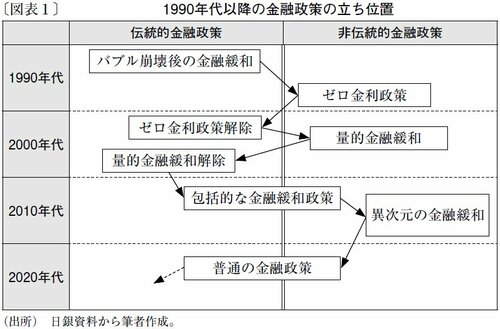

伝統と非伝統のはざまに位置する普通の金融政策

日本銀行の植田和男総裁は、マイナス金利解除を決定した3月18、19日の金融政策決定会合後の記者会見において、これからは短期金利を主たる政策手段とする「普通の金融政策」を行っていくとの見解を示した。また、5月8日の講演では、今の2%の物価安定目標の下で短期金利の操作を主たる政策手段とする金融政策の枠組みを「通常の金融政策の枠組み」と表現した。

その心は、「普通あるいは通常に戻ったのは金融政策の枠組みであって、実際の金融政策の正常化は道半ば」ではないか。異次元金融緩和の出口を抜けても、伝統的金融政策に戻れたわけではない。

非伝統的金融政策とは、政策金利を上げ下げする伝統的な金融政策による緩和の余地がなくなった時に、さらなる緩和を続けるために考え出された「ゼロ金利政策」や「量的緩和政策」などを指す。10年以上続いた量的・質的金融緩和という非伝統的金融政策の枠組みは終了し、政策金利は無担保コールレートという普通の短期金利に戻ったが、それを上げ下げできるかというとまだ難しい。

政策金利に復帰した無担保コールレートは、0~0.1%程度と限りなくゼロに近いレンジに設定されている。これは、2010年10月から始まった白川方明総裁の下での「包括的な金融緩和政策」と同じ誘導目標だ。

当時の日銀は、包括的な金融緩和政策を「実質ゼロ金利政策」と呼んでいたが、今の日銀はゼロ金利政策という言葉を使わない。「実質」と断りを入れたとしてもゼロ金利政策と呼んでしまえば、普通の金融政策と主張しづらい。

そもそも異次元金融緩和を脱し、普通の金融政策に戻ったといっても、まだ異次元金融緩和と隣り合わせのようなところに位置しており、異次元に戻ってしまうリスクは小さくない(図表1)。実際、「包括的な金融緩和政策」は、追加の金融緩和を迫る政治の圧力に押され、国債だけでなく、コマーシャルペーパー(CP)や社債、上場投資信託(ETF)、不動産投資信託(Jリート)などの買い入れも増額し、その後の異次元金融緩和へつながる政策となってしまった。

包括的な金融緩和政策も普通の金融政策も、伝統的金融政策と非伝統的金融政策のはざまに位置する点では同じだ。イールドカーブ・コントロール(YCC)やマネタリーベースの残高に関するオーバーシュート型コミットメントが役割を終えたといっても、長期国債の大量買い入れを継続する以上、「非伝統的金融政策を脱した」とまでは言えない。

しかし、包括的な金融緩和政策と普通の金融政策は、それぞれが向かっているベクトルが違う。包括的な金融緩和政策は、デフレ脱却のための金融緩和を求める圧力が強まる中で、何とか伝統的金融政策にとどまろうとしたが果たせず、結果として非伝統的金融政策に向かってしまった。これに対し、普通の金融政策は非伝統的金融政策を脱して、伝統的金融政策に戻ることを目指している。