写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

宅配便業界で大手の“棲み分け”が進んでいる。かつては熾烈な競合関係にあったヤマト運輸、佐川急便、日本郵便の3強だが、佐川と日本郵便、ヤマトと日本郵便がそれぞれ協業に動いたことで、「協調」路線に大きく舵を切った。とくに薄物小物の投函型サービスについては、日本郵便にサービスが集約され、各社とも得意領域に経営資源を集中する動きが加速している。また、ヤマト、佐川が相次いで「置き配」を“解禁”。今後、「置き配」が業界のデファクトスタンダードになることで、宅配便サービスのあり方が大きく変化していく可能性もある。(カーゴニュース編集部)

*本記事はカーゴニュースからの転載です。

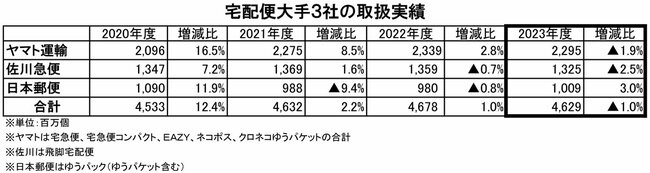

ヤマト、佐川、日本郵便の23年度実績

コロナ後初のマイナスに

2023年度の大手3社合計の取扱個数は46億2900万個となり、前年度比1.0%減、個数ベースで約4900万個の減少となった。コロナによる巣ごもり需要以降、取扱個数は増加を続けてきたが、23年度は物価上昇に伴う個人消費の冷え込みなどもあり、ECを中心に宅配需要にもブレーキがかかった。

3社の取扱実績

3社の取扱実績拡大画像表示

各社の動向を振り返ると、ヤマトは1.9%減の22億9500万個。年度を通じて前年割れ基調が続き、前年を上回ったのはわずか2カ月のみだった。佐川も2.5%減の13億2500万個となり、2年連続での前年割れだった。

唯一、前年実績を上回ったのは日本郵便で、3.0%増の10億900万個。ただ、内訳を見ると、伸びをけん引したのは投函型サービスのゆうパケットで、ゆうパックのみの実績では前年割れだった。