Photo:PIXTA

Photo:PIXTA

オーストラリア経済は減速基調を強めている。インフレ率は中央銀行の目標を上回っているが、いずれ中銀は物価抑制の姿勢を転換する公算が大きい。米国の利下げ開始でも豪ドル高には限界があるだろう。日本銀行の金融正常化を受けて対円でも弱含みしそうだ。(第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹)

目標上回るインフレ率

タカ派姿勢見せるRBA

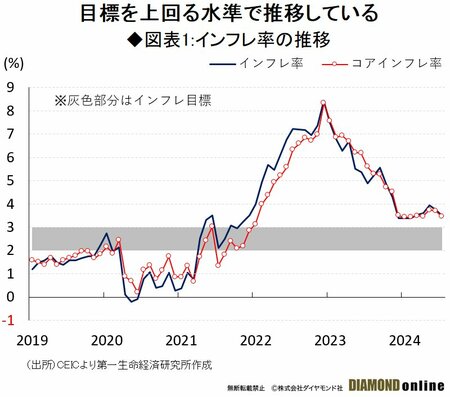

オーストラリアにおいては、丸3年以上にわたってインフレ率が中央銀行であるオーストラリア準備銀行(RBA)の定める目標(2~3%)の上限を上回る推移が続いている。

この背景には、商品高やコロナ禍一巡による経済活動の正常化に加え、国際金融市場での米ドル高豪ドル安による輸入インフレが重なったことが影響している。

よって、RBAは物価と為替の安定を目的に2022年5月から累計4.25%もの大幅利上げに動いてきた。商品高が一巡するとともに、足元では米ドル高の動きに一服感が出ており、インフレは一昨年末を境に頭打ちに転じてきた。だが、依然としてインフレ目標を上回るなど収束にほど遠い状況にある。

物価高と金利高の共存が長期化している上に、コロナ禍を経て悪化した最大の輸出相手である中国との関係に改善の兆しがみられるも、中国の景気減速が外需の足かせとなる懸念がくすぶっている。足元の景気については、内・外需ともに不透明要因が山積する。

こうした状況ながら、RBAは8月の定例会合において、金融市場が早期の利下げ実施を織り込む動きをけん制すべくタカ派姿勢を堅持する動きをみせた。景気よりも物価安定を重視している様子がうかがえる。

RBAがタカ派姿勢を堅持する姿勢をみせる背景には、物価抑制に対しRBAが後手を踏んだとの批判が高まったことを受けて同行のロウ前総裁が事実上更迭される事態に追い込まれたことも影響していると考えられる。

さらに、金融引き締めが長期に及んでいるにもかかわらず、コロナ禍を経た生活様式の変化による住宅需要の拡大と移民流入増加なども追い風に不動産価格は上昇が続き、過去最高値を更新している。

オーストラリアでは銀行の資産に占める住宅ローンの割合が3分の2に達している。不動産価格の動向は幅広く国民生活に影響を与えるとともに、インフレ圧力がくすぶる一因になっている。

こうした事態を受けて、アルバニージー政権は移民政策の転換を図るなど需要そのものを抑える動きをみせている。移民抑制が物価抑制に与える効果は未知数の一方、中長期的にみれば労働力や生産性向上の足かせとなることで潜在成長率の抑制要因となる懸念はある。

ただし、インフレの長期化は来年9月までに実施される予定の次期総選挙に向けた主要課題の一つとなっている。現政権は政策を総動員する形での物価安定に邁進(まいしん)せざるを得ないのが実情と捉えられる。

では、RBAは金融引き締めを続けることはできるのか。次ページでは景気の現状を分析しつつ金融政策の先行きを予測する。