通貨を分散するとして、どの程度分散すればいいのかを述べてみたい。

これには個人の年齢や家族構成などが関係するから、個人で判断すべき事項である。ただし気をつける点は、日本に住み、働いているのであれば、「思っている以上に円での財産を保有していること」である。

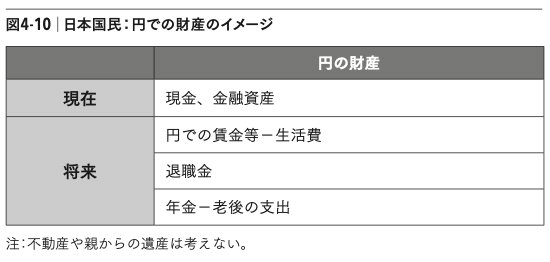

図4-10を見てもらえればいい。この図は、日本人が保有している円での財産のイメージである。すぐにわかるように、現時点で保有している現金や金融資産だけが円での財産ではない。将来の稼ぎも円での財産を形成する。退職金や年金も同じである。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

『京都大学人気講義の教授が教える 個別株の教科書』(ディスカヴァー・トゥエンティワン)

『京都大学人気講義の教授が教える 個別株の教科書』(ディスカヴァー・トゥエンティワン)川北英隆 著

もちろん、これらの稼ぎから生活に必要な支出を差し引かなければならないが、若い世代なら普通は円での財産が追加で形成されていく。これらを計算に入れたうえで、どの程度の通貨分散が望ましいのかを考えないといけない。

円が強かった時代、通貨分散は通常考えられなかったに違いない。しかし現在、状況が大きく変化している。客観的に評価して、少なくとも日本経済の国際的な強さは普通である。かつてのように際立って強いわけではない。むしろ、先に述べたように、実効為替レートの観点から日本経済の弱さが目立ってきている。

繰り返すが、通貨分散をいかに考え、自分自身のポートフォリオに反映させるのは個人の判断である。筆者は1990年代の後半から、徐々に外貨建資産の保有割合を高めている。当初は時期尚早感が強かったものの、今となってその効果がじんわりと出てきている。