Photo:PIXTA

Photo:PIXTA

PBRが低く割安な傾向にあるのが、不動産含み益を多く抱える不動産リッチ企業だ。さらに、不動産含み益を反映した修正PBRを算出すると、不動産リッチ企業は見た目のPBRよりも割安であることが分かる。特集『狙え!不動産リッチ企業』#3では、不動産含み益を反映した修正PBRが低い上場企業ランキングを作成。2位にフジ・メディア・ホールディングスが浮上するなど、割安な不動産リッチ企業が多く並んだ。(ダイヤモンド編集部 永吉泰貴)

フジ・メディアのPBRはもっと低い!

修正PBRで分かる“格安銘柄”は

PBR(株価純資産倍率)は、投資の際に割安度を測る指標として用いられる。PBRが低いほど、分母の純資産に対して分子の株価が低く評価されていることを示し、一般的に割安と判断される。

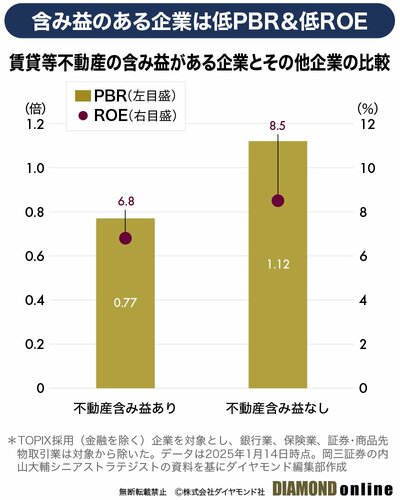

PBRが低く割安に放置されがちなのが、不動産含み益(賃貸等不動産の時価と簿価の差額)を多く抱える不動産リッチ企業だ。

下図のように、不動産含み益のある企業は、不動産含み益のない企業と比較してPBRやROE(自己資本利益率)が低い傾向にある。岡三証券の内山大輔シニアストラテジストは「TOPIX採用企業(金融を除く)で賃貸等不動産がバランスシートに計上されている379社の中で、PBR1倍割れは約6割に当たる235社。1年前は同233社であるため、バリュエーション(企業評価価値)が抑制されたままだ」と指摘する。

PBRが低水準にある不動産リッチ企業だが、実際は見た目のPBR以上に割安とみるべきだろう。PBRの算出過程において、不動産含み益は反映されないからだ。

そこで、内山氏の算出方法に沿って、実効税率30%課税後の不動産含み益を反映した修正PBRを算出し、修正PBRが低い上場企業ランキングを作成した。

ランキングの上位には、見た目のPBR以上に割安な不動産リッチ企業が浮上する。顕著な例が不動産大手の三菱地所だ。同社のPBRは1.1倍だが、巨額の不動産含み益を反映した修正PBRは0.47倍まで低下し、全体で8位となった。

また、中居正広氏の女性トラブル騒動でCM差し止めに歯止めがかからないフジ・メディア・ホールディングス(HD)も、割安な不動産リッチ企業の典型だ。同社は通常のPBRも低いが、不動産含み益688億円を反映すると、修正PBRは0.40倍と全体で2番目に低い結果となった。

フジ・メディア・HDに対しては、今後も株主から不動産の売却圧力が高まることは必至。賃貸等不動産に投資家の注目が集まる中、不動産含み益を反映した修正PBRのチェックは不可欠だ。

見た目のPBRより修正PBRが低い、割安な不動産リッチ企業は他にも多くある。次ページでは、「不動産含み益を反映した修正PBRが低い上場企業ランキング」を一挙に公開する。