Photo:PIXTA

Photo:PIXTA

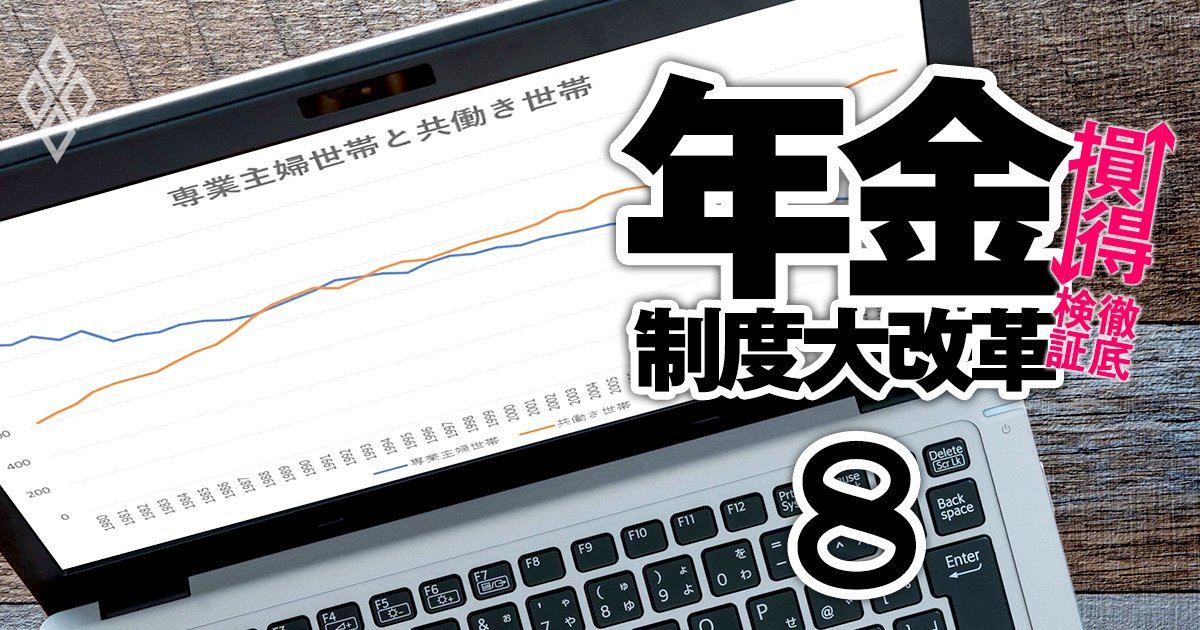

現在検討されている基礎年金と厚生年金のマクロ経済スライドの適用期間の一致によって受取額はどう変わるか。特集『年金制度大改革 損↓得↑徹底検証』の#8では、日本年金機構の見込み額試算や「ねんきん定期便」では見えてこない本当の年金受取額を片働き世帯について試算した。(ダイヤモンド編集部 竹田孝洋)

夫婦共働き世帯と夫または妻のみが働く

片働き世帯との年収格差は約200万円

経済同友会、日本商工会議所、日本労働組合総連合会(連合)の3者そろって、厚生年金加入者の配偶者が保険料の負担なく基礎年金を受け取れる第3号被保険者制度の廃止を求めている。

#3『【“主婦年金”の是非】第3号被保険者制度の成り立ちと存廃論議を徹底検証!連合と財界、労使双方から廃止を求める声相次ぐ』で触れたように、労使共に、同制度は、第3号被保険者のほとんどを占める女性の労働参加の妨げになり、配偶者も国民年金保険料を支払う自営業者や、共働きや単身の厚生年金加入者と比べて公平さを欠くとものと考えているためだ。

その第3号被保険者制度の恩恵を受ける片働きの世帯は、配偶者が働かずに生活できるのだから、収入は多いのではと考えがちだが、実態は違う。

2023年の家計調査年報によれば、夫婦共働き世帯の年収は約831万円なのに対し、夫のみが働く夫婦片働き世帯の年収は約635万円。200万円近い差がある。年収が低いと当然、受け取る年金額も低くなる。

今回の改革案にある、厚生年金の報酬比例部分と基礎年金のマクロ経済スライドの適用期間の一致で片働き世帯の受取額は現行制度より高くなるのか、低くなるのか。

ねんきん定期便や日本年金機構の見込み額試算で分かる受取額は、実際の受取額ではなく、現時点での算出基準によるものだ。

受取開始日までの名目賃金上昇率や物価上昇率の変動、マクロ経済スライドによる給付抑制が反映されているわけではない。

そこで、次ページでは、24年の財政検証で最も現実的なケースである「過去30年投影ケース」を前提に、先述した変動要素を織り込んだ、片働き世帯が本当にもらえる真の年金額を試算した。