Photo:Jens Schlueter/gettyimages

Photo:Jens Schlueter/gettyimages

高級車メーカーは通常、コレクター向けか量産型SUV(スポーツタイプ多目的車)のどちらかに特化する。どちらもやろうとしているドイツの高級スポーツカーメーカー、ポルシェ(ポルシェAG)には、解決できない矛盾を抱えるリスクがある。

ポルシェの株価は4月に大きく下落したものの、その後の関税緩和を受けて上昇し、現在は2023年の新規株式公開(IPO)後と同じ水準で取引されている。

だが同社は戦略的に面倒な状況に自らを追い込んだ。脱出は難しいかもしれない。

ポルシェは憧れる人も多い世界的ブランドだ。1964年に発売した「ポルシェ911」は、傾斜したルーフラインと張り出したリアフェンダーが特徴的で、フェラーリの「F40」やランボルギーニの「ミウラ」に並ぶステータスがある。

ではなぜフェラーリの株価が年初来で8%上昇しているのに、ポルシェは21%下落しているのだろう。

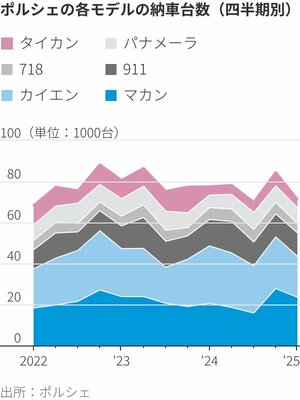

それは、ポルシェは1-3月期の納車台数の61%がスポーツカーではなくSUVだったからだ。この流れは2002年の高級クロスオーバー「カイエン」に始まり、14年の小型「マカン」の発売で加速した。

911は価格が25万ドル(約3600万円)を上回るものもあり、フェラーリの「ローマ」やランボルギーニの「ウラカン」「テメラリオ」と競合する。こうした車種の販売戦略は、エルメスのハンドバッグ「バーキン」に似ている。生産量を抑えることで、製品は高価かつ希少で、収集価値があるものであり続ける。購入までの順番待ちが長いため、中古でも人気で価格が上がる。911の限定モデルは価格が7桁に届くものもあり、新車の価値をさらに押し上げる。

高級品にとって生産地は重要だ。イタリア製ではないフェラーリやランボルギーニ、マセラティを購入しようと思う人はほぼいない。ポルシェも全車を欧州から出荷している。こうしたブランドは外国車に対するトランプ米政権の関税25%の影響をもろに受けるが、そのコストは超富裕層の顧客に転嫁できる。