(3)iDeCo加入可能年齢が70歳まで引き上げ

→節税しながら60歳で受け取った退職金を運用できる

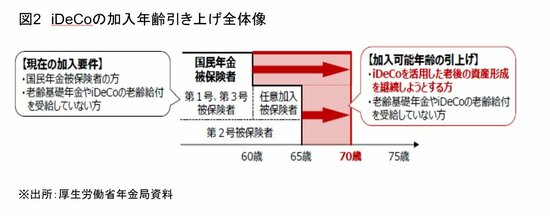

現状のiDeCoの加入年齢は、国民年金の加入者(自営業者などの第1号と配偶者の被扶養者の第3号)は、60歳まで(任意継続をする人は国民年金保険料の払い込みが終わるまで)、厚生年金加入者は65歳までである。

それが改正により、70歳まで加入できる、つまり掛金を70歳まで拠出できるようになる。メディアは大きく取り上げていないが、この改正はメリットしかないだろう。

現状、60歳を過ぎてiDeCoに掛金を拠出するには、「国民年金か厚生年金の保険料を払っていること」が要件だった。例えば、国民年金加入のフリーランスの人が60歳で国民年金の加入期間が40年間に達すると、その後はiDeCoに掛金を拠出することはできない。

会社員・公務員は、60歳以降、厚生年金に加入して働いていないと、掛け金を拠出できない。

それが今回の改正では、「年金保険料を払ってない状況でもiDeCoの掛金を70歳まで拠出できる」ようになるのだ。図の赤いゾーンが今回の改正で引き上げの対象になる部分で、掛金限度額は月6.2万円になる予定だ。

「65歳でリタイアしたら給料がなくなるから、6.2万円も掛金を積み立てられない」と思うかもしれないが、60歳や65歳で受け取った退職金やそれまでに貯めた老後資金をiDeCoに回してもいいのだ。

iDeCoにあってNISAにないメリットは、「毎年の収入にかかる税金の節税効果」である。65歳以降もiDeCoに掛金を出すことで、年金にかかる所得税・住民税を減らす効果が期待できる。もちろん、働き続けると、収入が増える分、節税効果はさらに大きくなる。