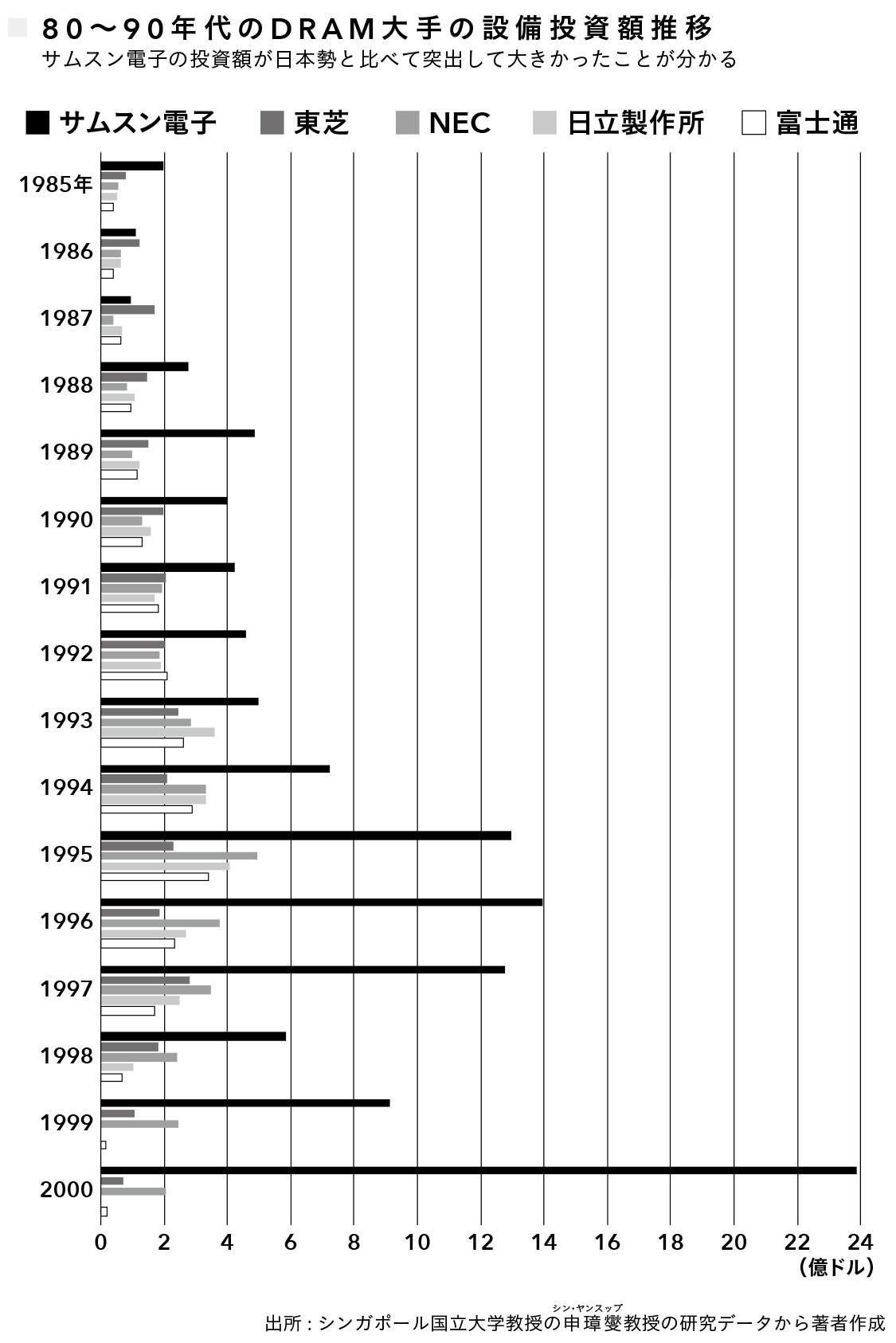

韓国人経済学者でシンガポール国立大学教授の申璋燮らの調べによると、サムスンの半導体設備投資額は1988年以降、日本メーカーの2倍を超える設備投資をほぼコンスタントに続けている(注5)。

1996年には日本で最も設備投資が多かったNECの3倍を超える約14億ドル、2000年には10倍を超える約24億ドルに上る。1980年代後半から設備投資で日本勢を圧倒する戦略を意識的に実行していたのである。

一方の日本の総合電機メーカーは1990年代、損益が市況変動で大きく振れるDRAM事業の性格を嫌い、日米半導体協定の足かせもあり、DRAM以外の半導体製品の育成に力を入れ始めていた。さらにバブル崩壊後の国内景気低迷の中で、DRAM事業が赤字を出す度に投資を抑制して、最新型の製造装置の導入などを渋る場当たり的な対応を繰り返すようになっていた。

一方でサムスンは1990年代末までほぼDRAMに集中し、大きなラインに最新型の製造装置を惜しみなく投入した。

1990年代前半までのサムスンによる設備投資は、オーナー一族の代表でもある李秉哲と健熙によるリスクを覚悟した意思決定と、財閥全体の信用力をフル活用した海外銀行融資や外貨建て社債などによる資金調達力に支えられていた

1990年代後半からはサムスンの半導体事業の営業利益率が競合他社を圧倒して高くなり、半導体事業からの収益を原資にした研究開発と設備投資で十分競合を圧倒できるようになる。これはサムスンの勝利の方程式となり、その好循環は近年に至るまで続いてきた。

設備投資の規模の違いにより、1990年代後半までにサムスンと日本メーカーのDRAM工場では生産規模と製造装置の新しさで大きな差ができた。ライン当たりの生産能力、1枚のウエハーから取れるチップの数などに格差があれば、生産性で太刀打ちできなくなる。それがコストの差になり、収益力の差になった。

同書より転載 拡大画像表示

同書より転載 拡大画像表示