「米国流経営=正解」と思い込む人が

参考にすべき企業とは?

本気でアメリカ化を目指したいのであればKKRなど、それこそ世界一流のPEファンドの話に耳を傾けるべきだろう。しかし、それよりも何よりも、前掲したグローバル連結経営で成功している日本企業のトップからもっと学ぶべきではないか。

そのような成功企業として、本連載で取り上げてきた5社の中では、ダイキン工業が筆頭に挙げられる。アメリカでは大きな買収を仕掛け、中国では世界トップの現地企業と手を組み、インドでは現地出身の経営者を中心に、筆者が「自律異結合型(DACO:Decentralized, Autonomous, Connected Organization)」と呼ぶ、創発型の次世代経営モデルを実践している。なおDACOモデルについては、拙著『桁違いの成長と深化をもたらす 10X思考』(ディスカヴァー・トゥエンティワン)を参照いただきたい。

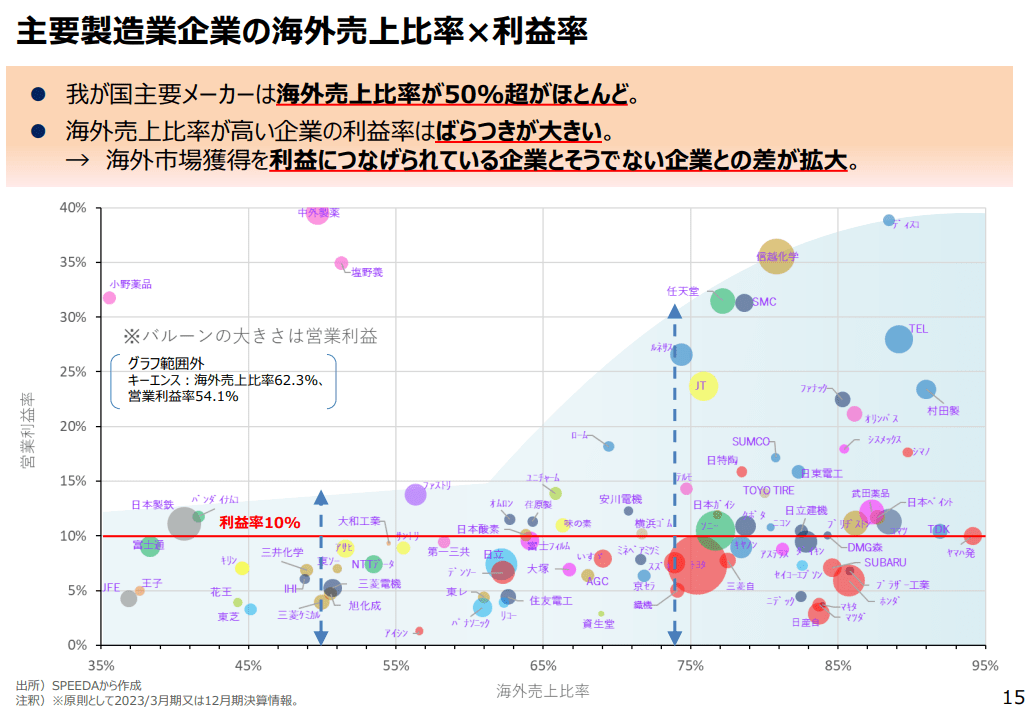

あるいは中外製薬。件の経産省の資料では、最も営業利益率が高い(約40%)にもかかわらず無視されている企業だ。その理由は、海外売上比率が低い(約50%)ことにあるようだ(※注)。しかし、中外製薬は時価総額でも日本企業の中で13位(2024年12月末日現在)に位置している。なぜ同社は圧倒的な勝ち組企業なのか。それは医薬業界世界ナンバーワンのスイス発グローバル企業ロシュと手を組んでいるからだ。

【※注】経産省の資料には「主要製造業企業の海外売上比率×利益率」と題した散布図が掲載されている(下図参照)。主要国産メーカーの営業利益率と海外売上高比率を比較したもので、中外製薬は営業利益率こそ突出しているものの、他社と比べると海外売上高比率が低く、網掛けで強調されていない。

出典:経済産業省『グローバル競争時代に求められるコーポレート・トランスフォーメーション』P.15より

出典:経済産業省『グローバル競争時代に求められるコーポレート・トランスフォーメーション』P.15より拡大画像表示

2002年に締結した戦略的提携契約に基づいて、ロシュは中外製薬の株式の過半数を取得。その一方で、中外製薬は経営の独自性を保証され、いまも東証プライム市場上場企業の地位を維持している。しかもロシュ製品の国内独占販売権を得るとともに、自社製品のグローバル展開をロシュに委託している。その結果、中外製薬は主力製品の開発に、思い切って投資することが可能になった。

自前でグローバル化に進もうとすると、武田薬品工業のように大型買収を立て続けに仕掛け、大きなリスクを抱えなければならない。しかも、そのようなグローバル企業を経営できる人財は、日本には皆無だ。武田の経営陣は、CEOを筆頭に非日本人がマジョリティを占めている。いまはまだ日本にグローバル本社を置いているが、実態はもはや非日本企業と呼んでいいだろう。それに対して中外製薬は、得意とする日本での創薬にこだわり続ける。それがグローバル企業グループの中での中外製薬の異質性であり、存在理由であるからだ。