不動産購入は相続税対策のチャンス!!

今、二世帯住宅に注目が集まっている理由

最近、二世帯住宅を建てる人が増えている。理由は2015年からの相続税増税対策に、二世帯住宅が有効とされているためだ。都心に持ち家があると「新たな課税対象者」になる可能性が高いと言われる。対策を追ってみた。

現金を不動産に変え

さらに二世帯住宅にする

都内に住むAさんは、この夏、買って5年目のまだきれいな築浅マンションを売りに出し、自分は賃貸生活に戻ることにした。

理由は、父が新たに土地を買い求めて二世帯住宅を建設中で、秋に完成予定だからだ。Aさんはそこを「借りて住む」ことになる。

「いま流行の相続税対策です。現金を土地に変えれば、評価額は時価の約20%になるし、二世帯住宅にすれば建物は約50%の評価になるそうです」

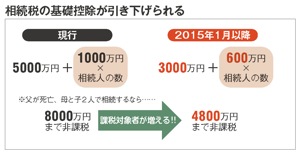

2015年度より適用される新しい相続税の基礎控除額で算出すると、Aさんの父が亡くなった場合、相続人は母と兄との3人で、相続財産は基礎控除額の4800万円を超え、課税対象者となる。

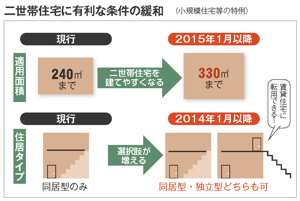

また、今年の税制改正で、「外階段や玄関が別々の独立型二世帯住宅」でも、土地の評価額が時価の約20%になる小規模宅地の特例が使えることになった。従来の「家の中で行き来できないと認めない」という縛りが緩められ、適用面積も広くなったことで、より自由に二世帯住宅の建築に取り組めるようになったのだ。

二世帯住宅を建てることで現金を土地や建物に変え、さらに小規模宅地等の特例を使えるのだから、節税効果は大きい。建物の固定資産税評価額は年々下がっていくから、20年、30年後の評価額はもっと低くなっているはずだ。

子どもの家の頭金供出も

有効な相続財産圧縮方法

現在、都内で土地の取得から始めて、二世帯が暮らす家を建てるとなると、数千万円を超す資金が必要となる。だからこそ「資産移転のチャンス!」となるわけだ。

共働きのAさんにとっては、昼間、両親が子どもの面倒を見てくれるのもありがたい。都内ではこうした二世帯住宅が目立って増えている。Aさんが転勤などで家を離れても、持ち家を持たない限り小規模宅地等の特例は使える。

「二世帯住宅にすることで、相続財産を圧縮するほか、子世帯が新たに購入する住宅の頭金を親に出してもらうという手法も有効です。14年までは『直系尊属からの贈与税の非課税制度』が使え、不動産購入目的の贈与なら13年は700万円、14年は500万円が非課税になります」と、公認会計士・税理士の青木寿幸氏。夫婦それぞれの親からもらってよいので、合わせれば13年の場合、最大1400万円が非課税となる。

「子世帯の住宅自体を親が購入し、子どもには無償で住まわせるというのも相続対策には有効ですよ」

いずれにしても、対策時には専門家を交えること、きちんと遺言書を作成しておくことも大切だ。