Photo:Anadolu/gettyimages

Photo:Anadolu/gettyimages

地方銀行全96行の2025年度第3四半期(10~12月期)決算が出そろった。81行が増益だった一方、高市政権発足後の金利急騰を受け、地銀が抱える国債の含み損が大きく膨らんでいることが明らかになった。長期連載『金融インサイド』内の特集『高市政権後の金利急騰で緊急点検!地銀決算ランキング』では複数回にわたり、地銀の25年度第3四半期決算を詳細に検証するランキングを配信していく。第2回の本稿では、第2四半期(7~9月期)と第3四半期の決算を比較し、株価上昇による下支えがあっても債券の含み損拡大を吸収し切れず、有価証券の含み損が膨らんだ地銀ランキングを公開する。(ダイヤモンド編集部 永吉泰貴)

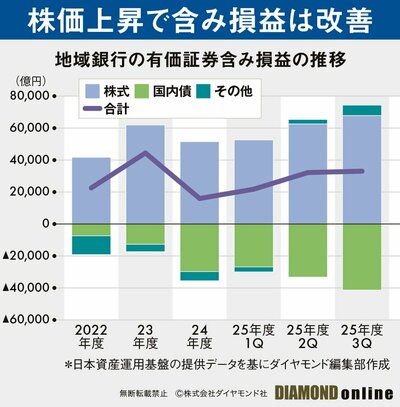

株価上昇の追い風で含み損益は改善

それでも含み損が拡大した地銀は?

地方銀行全96行の2025年度第3四半期(10~12月期)決算が出そろった。金利上昇を追い風に貸出金残高は前年同期比4.8%増と伸び、これを主因に81行が増益となった。地銀決算は総じて好調といえる。

だが、今回の決算の注目点はそれだけではない。焦点となるのが、地銀が保有する有価証券の含み損益の動向だ。

高市政権が発足した25年10月21日、国内長期金利は1.66%だった。それが第3四半期の期末である同年12月末には2.06%まで上昇し、政権発足からわずか2カ月ほどで0.4%ポイントも急騰している。

一方、日経平均株価は25年10月1日の4万4550円から、12月末には5万0339円へと大幅に上昇。こうした市場環境の変化を受け、地銀全体では債券の含み損が大きく拡大したものの、株式の含み益がクッションとなり、有価証券全体の含み損益はむしろ改善した。

つまり、債券の含み損が大幅に膨らんでいても、株価上昇による評価益で下支えされていれば、今回の金利急騰局面でのダメージは表面化しにくい。逆に警戒すべきなのは、有価証券全体の評価損益がマイナスで、株式の評価益が十分なクッションとならず、金利上昇による債券含み損の拡大が直撃した地銀である。

そこで、これらの条件を満たす地銀35行のランキングを作成した。次ページでは、25年10月以降の金利急騰局面で債券含み損が膨らみ、有価証券の含み損益が悪化した地銀ランキングを公開する。