Photo by Takayuki Miyai

Photo by Takayuki Miyai

住友林業が米国の大手住宅メーカーであるトライ・ポイント・ホームズを買収すると発表した。国内市場の縮小を受けて、住友林業や積水ハウス、大和ハウス工業が米国への投資を活性化させる中、過去最大規模の企業買収(M&A)を進めて、米国市場のシェアを拡大するのが狙いだ。ただ、米国の住宅市場は、価格の上昇や先行きの不透明感から需要の回復が遅れているのが現状だ。特集『住宅メーカー総力戦』の本稿では、巨額投資を決めた住友林業を待ち受ける課題と財務リスクについて明らかにする。 (ダイヤモンド編集部 宮井貴之)

買収額6500億円は過去最大規模

東海岸から西海岸まで米全域をカバー

「今回の買収は、当社が長年かけて海外事業の柱として育ててきた米国事業の土台を固めて、さらなる成長を維持するための重要なステップだ」――。

2026年2月下旬に東京都内で開かれた記者会見の冒頭、住友林業の光吉敏郎社長は米国の住宅大手トライ・ポイント・ホームズを買収する意義についてこう強調した。

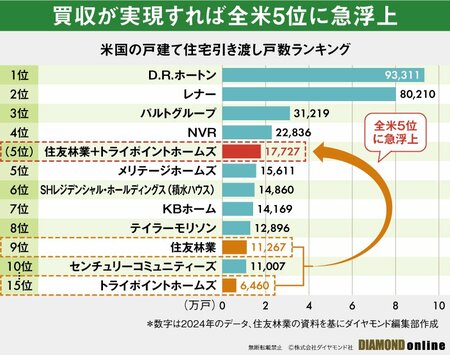

買収総額は約42億ドル(約6500億円)に上る見通しで、同社によるM&A(合併・買収)としては最大規模となる。26年4~6月期中に買収が完了する予定で、26年9月中間決算発表の頃には、合併後の業績見通しについて発表する方針だ。

トライ・ポイントは、米国のカリフォルニア州とネバダ州などで事業を展開している大手住宅メーカーだ。24年の戸建ての販売戸数は6460戸だった。カリフォルニア州は、人口増加が著しいテキサス州やフロリダ州に次ぐ市場で、住友林業にとっては未進出のエリアだった。

今回の買収が実現すれば、東海岸から西海岸まで米国全域をカバーすることになるため、住友林業にとって今回の買収は悲願ともいえる。販売戸数(24年実績ベース)では、積水ハウス子会社のSHレジデンシャルホールディングスの1万4860戸を上回り、合算で1万7727戸となって全米5位に一気に浮上することとなる。(下図参照)。

日本の人口減少による戸建て需要の減少に伴い、米国事業へ軸足を移しつつあるのが、住友林業と積水ハウス、大和ハウス工業の3社だ。住友林業は03年に米国進出を果たしてから、小規模な買収を繰り返しながら事業を拡大させ、現在は経常利益の約6割を占めるまでに成長させてきた。

その住友林業を猛烈な勢いで追い掛けるのが積水ハウスだ。同社は24年、住友林業の独走を阻止するべく米住宅大手M.D.C.ホールディングス社を約7000億円で買収。一時は住友林業に肉薄する勢いを見せたが、今回の買収によって再び住友林業が引き離した格好だ(詳細は『住友林業と積水ハウスが通期見通しを下方修正!ドル箱の米国市場「逆風の行方」と大和ハウスを含めた「3社の勝敗」を占う』を参照)。

移民の増加により住宅需要が高まっている米国市場だが、足元では不透明感が漂っているのも事実だ。次ページでは、米国市場の先行きと、社運を懸けた巨額買収を仕掛けた住友林業の財務リスクについて迫る。