「NTT以来28年ぶりの大型上場」「最後の大型民営化案件」──。11月4日に控えた、日本郵政グループの上場を形容する言葉は豪勢だ。ただ、金融市場を見渡しても投資家からはその文字面にふさわしい熱狂が見られない。人気はあるが過熱感がないという、何とも言えない雰囲気を醸し出しているのだ。(「週刊ダイヤモンド」編集部 小島健志、鈴木崇久)

前代未聞となる3社同時親子上場に臨む日本郵政グループ。株式市場へ「巨鯨」が飛び込む Photo by Ryosuke Shimizu

前代未聞となる3社同時親子上場に臨む日本郵政グループ。株式市場へ「巨鯨」が飛び込む Photo by Ryosuke Shimizu

10月26日、証券最大手の野村證券の支店で、注目の数字が発表された。営業成績ではない。“目玉商品”がどの支店にどれだけ届くのか、その配分が決まったのだ。

その“目玉商品”とは、11月4日に東京証券取引所への上場を控えた日本郵政グループ3社の中の1社、日本郵政の株式だ。親会社の日本郵政と、その金融子会社であるゆうちょ銀行、かんぽ生命保険による異例の3社同時親子上場。売り出し価格はそろって仮条件の上限で決まり、投資家からの引き合いの強さを示す。

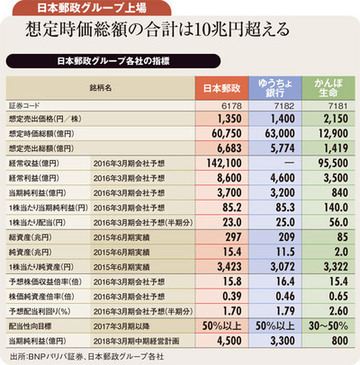

3社合計の売り出し額は「NTT以来28年ぶりの大型上場」にふさわしい1兆4000億円超、時価総額は13兆円を超す見通しだ。

政府としては「最後の大型民営化案件」ともいわれる郵政上場が、個人投資家の裾野を広げることに期待を寄せる。それは郵政株の販売割合にも表れていて、売り出し株のうち、8割弱が国内の個人投資家向けに売り出されている。

野村證券で日本郵政株の支店配分が決まった同じ日、菅義偉官房長官は会見の中で郵政上場に触れ、「貯蓄から投資への流れをいっそう加速させるきっかけになって、経済の好循環につながることを期待したい」と述べている。

その思惑は金融界も同じだ。証券会社は今回、度重なる投資家向け説明会に加えて、異例のテレビCMまで打って顧客獲得に動いた。また、銀行は元本割れリスクのある投資商品を好まない顧客を多く抱えるが、誰でも知っている日本郵政の株を「貯蓄から投資へ」の起爆剤にしようと動いてきた。

3メガバンクも郵政株の販売に積極参戦。特に三菱東京UFJ銀行は「証券仲介」の機能を活用し、本来は銀行が扱えない注文をグループ内証券会社につなぐことで、実質的に銀行窓口で郵政株を買える体制を整備した。

郵政上場による巨額の売り出しを株式市場が吸収できるか懸念は強かったが、国を挙げての販売戦略が奏功し、消化できる見通しだ。