マーケット全般(20) サブカテゴリ

ポートフォリオは長期運用が基本。好調銘柄が全体を支え、不調銘柄の回復を待つ。収益+配当で年間7%運用、17年で資産は3.28倍に。

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回はポートフォリオ運用について解説します。

日経平均株価の先行きが不透明な今の狙い目は“好業績の割安株”である「自動車・鉄鋼・半導体・海運」関連株!日本株の上値は重いが、米国株が強くて下値も堅い!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 新型コロナウイルスのインド型(デルタ型)の感染拡大を主因とした日本の景気低迷と、政治リスクの高まりが、日本株の上値を圧迫しています。ワクチン接種の進展などを支えにして日本経済が明確に回復に向かうという期待も、大幅に後退しつつあります。また、東京五輪関係者への感染により、国内で初めて確認された新型コロナウイルスの「ラムダ株」への警戒感も高まっています。こうした経済の回復力の弱さから政治の不透明感が強まり、秋にかけて政治リスクの高まりが、株式市場の波乱要因になりそうです。ちなみに、菅首相の自民党総裁としての任期は9月30日まで、さらに衆院議員は10月21日に任期満了を迎えます。

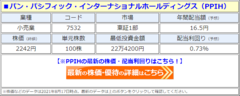

パン・パシフィック・インターナショナル、19期連続「増配」で、配当は19年で52倍に! 2022年6月期は前期比0.5円増の「1株あたり16.5円」、利回り0.73%

パン・パシフィック・インターナショナルホールディングス(7532)が19期連続の「増配」を発表し、配当利回りが0.73%に! パン・パシフィック・インターナショナルホールディングスは2022年6月期の配当(予想)を「1株あたり16.5円」と発表し、前期比「0.5円」の増配で「19期連続増配」の見通しとなった。配当利回り(予想)は0.71%⇒0.73%にアップし、年間配当額は19年で52.8倍に増加する見込み。パン・パシフィック・インターナショナルHDは配当について、「持続的な成長にあわせて増配を継続する『累進的配当政策』」を基本方針としており、この方針に基づいて今回の「増配」が決まった形だ。(パン・パシフィック・インターナショナルホールディングス、コード:7532、市場:東証1部)

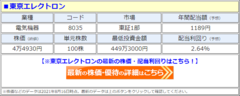

東京エレクトロン(8035)、2期連続「増配」を発表し、配当利回り2.6%に! 年間配当は2年で2倍超に急増、2022年3月期は前期比408円増の「1株あたり1189円」

東京エレクトロン(8035)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが2.64%に! 東京エレクトロンは、2022年3月期の年間配当を前回予想比で「128円」の増配、前期比では「408円」の増配となる「1株あたり1189円」に修正すると発表した。これにより、配当利回り(予想)は2.36%⇒2.64%にアップし、2期連続増配の見通しとなった。年間配当額は2年前の2倍超に急増する見込み。東京エレクトロンは今回、「増配」とともに業績予想の修正(前回予想比で「増収・増益」)も発表している。東京エレクトロンは「配当性向50%を目処」としていることから、好調な業績予想を背景に、今回の「増配」が決まった形だ。(東京エレクトロン、コード:8035、市場:東証1部)

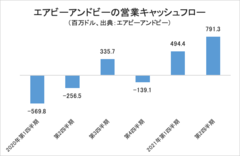

【米国株】「エアビーアンドビー(Airbnb)」に注目!経済活動再開の流れに乗って好決算を発表しながら、未だ株価に反映していない今こそ“絶好の買い場”に!

米国在住のアナリスト広瀬隆雄さんが解説! 8月12日に発表されたエアビーアンドビーの2021年第2四半期の決算は、スッキリとした素晴らしい内容で、「エアビー・ヘイター」の私としても同社の素晴らしさを認めざるを得ませんでした。エアビーアンドビーの営業キャッシュフローは、2020年第3四半期を除くときれいに伸びています。これは何を意味するのかというと、「経済再開は現実に起きている!」ということです。なお、2020年の第3四半期が突出しているのは、コロナ禍で在宅勤務となったものの「家族とは離れて静かなところで仕事したい!」という人たちが、仮の仕事場とするため、エアビーアンドビーで自宅に近い物件を借りるケースが多かったことに起因しています。

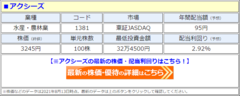

アクシーズ(1381)、8期連続の「増配」を発表して、配当利回り2.9%に! 年間配当は8年で7.6倍に増加、2022年6月期は前期比5円増の「1株あたり95円」に!

アクシーズ(1381)が「増配」を発表し、配当利回りが2.92%に! アクシーズは2022年6月期の配当(予想)を「1株あたり95円」と発表し、前期比「5円」の増配で「8期連続増配」の見通しとなった。配当利回り(予想)は2.61%⇒2.92%にアップし、年間配当額は2014年6月期から2022年6月期までの8年間で7.6倍に増加する見込み。アクシーズは配当について、「安定的な経営基盤の確保に努めるための設備投資と会社の競争力の維持強化を行うとともに、株主に対する利益還元を経営の重要政策として位置付けており、業績に裏付けされた成果の配分を行うこと」を基本方針としている。この方針に基づき、今回の「増配」が決まった形だ。(アクシーズ、コード:1381、市場:東証JASDAQ)

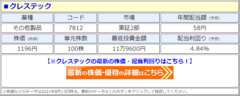

クレステック(7812)、2期連続の「増配」を発表し、配当利回り4.8%に! 年間配当は2年で1.6倍に増加、2022年6月期は前期比13円増の「1株あたり58円」に!

クレステック(7812)が「増配」を発表し、配当利回りが4.84%に! クレステックは2022年6月期の配当(予想)を「1株あたり58円」と発表し、前期比「13円」の増配で「2期連続増配」の見通しとなった。配当利回り(予想)は3.09%⇒4.84%にアップし、年間配当額は2020年6月期から2022年6月期までの2年間で1.6倍に増加する見込み。クレステックは配当について、「配当性向30%以上を目標に、業績連動型の配当を実施していく方針」としている。この方針に基づき、業績の見通し等を総合的に勘案した結果、今回の「増配」が決まった形だ。なお、2021年6月期の配当についても、予想配当の「1株あたり37円」から「1株あたり45円」に増配されている。(クレステック、コード:7812、市場:東証2部)

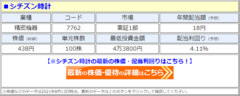

シチズン時計(7762)、「増配」を発表し、配当利回りが3.1%⇒4.1%に! 年間配当は1年間で3.6倍に急増、2022年3月期は前期比13円増の「1株あたり18円」に!

シチズン時計(7762)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが4.11%に! シチズン時計は、2022年3月期の年間配当を前回予想比で「4円」の増配、前期比では「13円」の増配となる「1株あたり18円」に修正すると発表した。これにより、配当利回り(予想)は3.19%⇒4.11%にアップし、年間配当額は1年間で3.6倍に急増する見込み。シチズン時計は今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増収・増益」の業績予想となっている。シチズン時計は、「業績予想および株主還元方針を総合的に判断」した結果、今回の「増配」を決定した形だ。(シチズン時計、コード:7762、市場:東証1部)

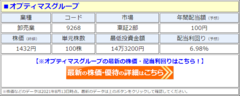

オプティマスグループ、2期連続の「増配」を発表し、配当利回り6.9%に! 年間配当は2年で2倍超に急増、2022年3月期は前期比50円増の「1株あたり100円」に

オプティマスグループ(9268)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが6.98%に! オプティマスグループは、2022年3月期の年間配当を前回予想比で「55円」の増配、前期比では「50円」の増配となる「1株あたり100円」に修正すると発表した。これにより、配当利回り(予想)は3.14%⇒6.98%にアップし、2期連続増配の見通しとなった。年間配当額は2年前の2倍超に急増する見込み。オプティマスグループは今回、「増配」とともに業績予想の修正(前回予想比で「増収・増益」)も発表している。「連結配当性向30%程度を目安とする方針」にもとづいて、好調な業績予想を背景に、今回の「増配」が決まった形だ。(オプティマスグループ、コード:9268、市場:東証2部)

「酸素濃縮装置」関連銘柄を紹介! 新型コロナの感染再拡大に伴い、政府が自宅療養者を増やす方針を示したことで「自宅療養向けの医療機器」の需要が増加!

「酸素濃縮装置」関連銘柄について、アナリストの村瀬智一さんが解説。新型コロナウイルス感染症の変異株(デルタ株)の感染が拡大するなか、厚生労働省は8月2日、感染者が急増している地域では軽症者に加え、重症化リスクの低い中等症患者も基本的に自宅療養とする方針を示しました。データを見ても東京都内の自宅療養者の数は急増しており、8月1日時点で1万1018人だった自宅療養者数は、8月12日時点で2万726人にまで跳ね上がりました。自宅療養者の増加により需要が増えると考えられるのが、自宅療養中に症状が悪化した場合に備えた医療機器です。一部報道でも、医療機器各社が自宅療養向けの機器を増産する動きが報じられています。そこで今回は「酸素濃縮装置」の関連銘柄に注目しました。

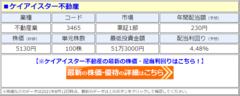

ケイアイスター不動産、2期連続の「増配」を発表し、配当利回り4.8%に! 年間配当は2年で3倍超に急増、2022年3月期は前期比91円増の「1株あたり230円」に

ケイアイスター不動産(3465)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが4.48%に! ケイアイスター不動産は、2022年3月期の年間配当を前回予想比で「30円」の増配、前期比では「91円」の増配となる「1株あたり230円」に修正すると発表した。これにより、配当利回り(予想)は3.89%⇒4.48%にアップし、2期連続増配の見通しとなった。年間配当額は2年前の3倍超に急増する見込み。ケイアイスター不動産は今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増益」の業績予想となっている。好調な業績予想を背景に、今回の「増配」が決まった形だ。(ケイアイスター不動産、コード:3465、市場:東証1部)

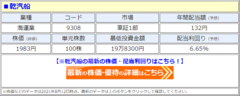

乾汽船 (9308)、「増配」を発表して、配当利回りが2.5%⇒6.6%に! 年間配当額は1年間で22倍に急増、2022年3月期は前期比126円増の「1株あたり132円」

乾汽船(9308)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが6.65%に! 乾汽船は、2022年3月期の年間配当を前回予想比で「81円」の増配、前期比では「126円」の増配となる「1株あたり132円」に修正すると発表した。これにより、配当利回り(予想)は2.57%⇒6.65%にアップし、年間配当額は1年間で22倍に急増する見込み。乾汽船は今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増収・増益」の業績予想となっている。また、乾汽船は「1株あたり6円」を年間配当額の下限としつつ、「基本となる配当性向の目標を30%」と定めていることから、好調な業績予想を背景に、今回の「増配」を決定した形だ。(乾汽船、コード:9308、市場:東証1部)

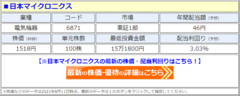

日本マイクロニクス、2期連続の「増配」を発表して、配当利回り3.0%に! 年間配当は2年で4.6倍に急増、2021年12月期は前期比19円増の「1株あたり46円」に

日本マイクロニクス(6871)が2期連続の「増配」を発表し、配当利回りが3.03%に! 日本マイクロニクスは2021年12月期の配当(予想)を「1株あたり46円」と発表し、前期比で「19円」の増配で2期連続増配を達成する見通しとなった。年間配当額は2年で4.6倍に急増する見込み。日本マイクロニクスは今回、「増配」とともに「通期業績予想」も発表しており、2021年12月期は前期比で「減収・増益」の業績予想となっている。また、「第3四半期(累計)業績予想」については、前回予想比で「増収・増益」となる修正を発表している。日本マイクロニクスによると、これらの業績予想のほか、配当性向などを総合的に勘案の上、今回の「増配」を決定したとのこと。(日本マイクロニクス、コード:6871、市場:東証1部)

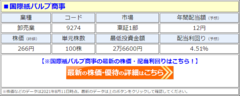

国際紙パルプ商事(9274)、「増配」を発表して、配当利回りが4.5%に! 年間配当額は1年で1.2倍に増加、2022年3月期は前期比2円増の「1株あたり12円」に!

国際紙パルプ商事(9274)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが4.51%に! 国際紙パルプ商事は、2022年3月期の年間配当を前回予想比で「2円」の増配、前期比でも「2円」の増配となる「1株あたり12円」に修正すると発表した。これにより、配当利回り(予想)は3.75%⇒4.51%にアップし、年間配当額は1年間で1.2倍に増加する見込み。国際紙パルプ商事は今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増収・増益」の業績予想となっている。また、国際紙パルプ商事は「配当性向30%を目処」としていることから、業績予想の修正を背景に、今回の「増配」を決定した形だ。(国際紙パルプ商事、コード:9274、市場:東証1部)

コロナ感染拡大も1Q決算は総じて好調。上方修正が相次ぎ、2Q決算はさらなる上振れも。企業の強い投資意欲と消費回復で来期は一層伸長か。

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は1Q決算の動向を解説します。

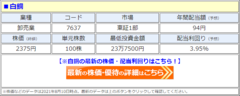

白銅 (7637)、「増配」を発表して、配当利回りが3.4%⇒3.9%に! 年間配当額は1年で1.6倍に増加、2022年3月期は前期比36円増の「1株あたり94円」に!

白銅(7637)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが3.95%に! 白銅は、2022年3月期の年間配当を前回予想比で「12円」の増配、前期比では「36円」の増配となる「1株あたり94円」に修正すると発表した。これにより、配当利回り(予想)は3.45%⇒3.95%にアップし、年間配当額は2021年3月期から2021年3月期までの1年間で1.6倍に増加する見込み。白銅は今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増収・増益」の業績予想となっている。この修正後の業績予想を踏まえた結果、白銅は今回の「増配」を決定した形だ。(白銅、コード:7637、市場:東証1部)

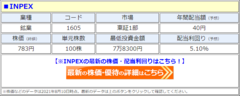

INPEX(旧:国際石油開発帝石)、「増配」を発表し、配当利回り5.1%に! 年間配当は1年で1.6倍に増加、2021年12月期は前期比16円増の「1株あたり40円」に

INPEX(旧:国際石油開発帝石)が、2021年12月期の配当予想の修正(増配)を発表し、配当利回りが5.10%に! INPEXは、2021年12月期の年間配当を前回予想比で「7円」の増配、前期比では「16円」の増配となる「1株あたり40円」に修正すると発表した。これにより、配当利回り(予想)は4.21%⇒5.10%にアップした。年間配当額は1年前の1.6倍になる見込み。INPEXは「2018年度から2022年度までの中期経営計画期間中、安定的な配当を基本とし、配当性向は30%以上」を基本方針としている。また、INPEXは今回、業績予想の修正(前回予想比で「増収・増益」)も発表しており、好調な業績予想を背景に、今回の「増配」が決まった形だ。(INPEX、コード:1605、市場:東証1部)

日経平均株価は「中国市場の底打ち」と「新型コロナのピークアウト」まで調整が継続! 当面は新興市場の中小型株への投資は避け、好決算の大型株を狙おう!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 米国株式市場は非常に強い動きを続けていますが、日経平均株価のほうは冴えない動きが続いています。ここ最近の日経平均株価は、米国株とではなく、上海市場や香港市場などの中国株との連動性が一段と高まっているように感じています。日経平均株価は残念ながら、中長期のチャートは非常に悪い状態が恒常化しています。テクニカル的には、最低でも長期のトレンドを示す「200日移動平均線」を安定的に上回ってこないと、なかなか「強気」に転じることはできません。日本株が低迷している主因は大きく2つです。ひとつは内閣支持率の低迷による政局リスクの高まり、もうひとつは国内の新型コロナウイルスの感染拡大に歯止めが掛からないことです。

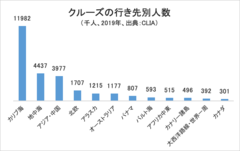

【米国株】「クルーズ船」関連銘柄を解説! 新型コロナの影響で旅行関連株の株価が低迷中の今、運行が再開した「クルーズ船」関連株は“押し目買い”のチャンス!

米国在住のアナリスト広瀬隆雄さんが解説! このところ世界的に新型コロナウイルスのデルタ変異株が猛威をふるっている関係で、旅行関連株が値を消しています。これはがっかりさせられる展開には違いないのですが、大きな流れとしては、デルタ変異株の旅行関連銘柄に与える悪影響はきわめて限定的であり、押し目は買い場です。今日はそんな旅行関連株の中でも、とりわけ出遅れ感が強い「クルーズ株」に焦点を当てたいと思います。クルーズ業界最大手は、カーニバル(ティッカーシンボル:CCL)で第2位はロイヤル・カリビアン(ティッカーシンボル:RCL)、第3位はノーウェジアン・クルーズ・ライン(ティッカーシンボル:NCLH)です。

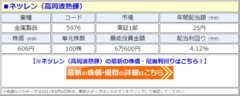

ネツレン(高周波熱錬・5976)、「増配」を発表し、配当利回りが4.1%に! 年間配当額は1年で1.7倍に急増、2022年3月期は前期比11円増の「1株あたり25円」に!

ネツレン(高周波熱錬・5976)が、2022年3月期の配当予想の修正(増配)を発表し、配当利回りが4.12%に! ネツレンは、2022年3月期の年間配当を前回予想比で「6円」の増配、前期比では「11円」の増配となる「1株あたり25円」に修正すると発表した。これにより、配当利回り(予想)は3.13%⇒4.12%にアップし、年間配当額は1年前の1.7倍に急増する見込み。ネツレンは今回、「増配」とともに業績予想の修正も発表しており、2022年3月期は前回予想比で「増収・増益」の業績予想となっている。ネツレンは修正後の業績予想を踏まえつつ、「年10円を下限とした安定配当、連結配当性向40%以上を目処」とする配当方針などを勘案し、今回の「増配」を決定した形。(ネツレン、コード:5976、市場:東証1部)