3メガバンクグループの中で、規模では劣りながらも収益性や効率性の高さを誇ってきたのが、三井住友フィナンシャルグループだ。しかし今、彼らはその地位を維持できるかどうかの岐路に立つ。(「週刊ダイヤモンド」編集部 鈴木崇久)

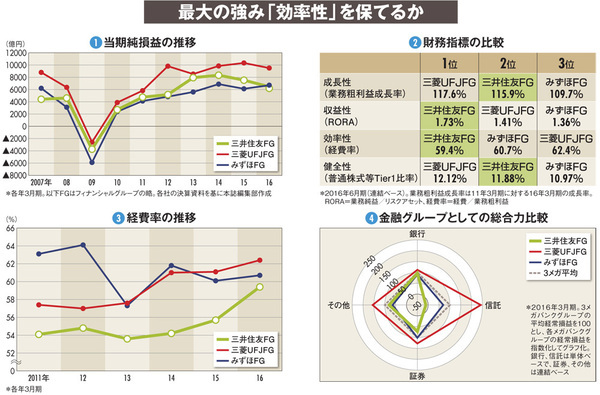

それは9年ぶりの3位転落だった。2016年3月期決算の当期純損益において、三井住友フィナンシャルグループ(FG)がみずほFGに追い抜かれ、3メガバンクグループの3番手になってしまったのだ(図(1))。規模では劣るものの、収益性や効率性の高さによって、みずほFGを長年3位に追いやってきた構図が久しぶりに崩れた。

この順位逆転について、当の本人たちは平静を保っている。追い抜いたみずほFGの佐藤康博社長は「当期利益にはプラスとマイナス両面の一過性要因が加わる。1期抜いただけでは意味がない」と、勝ってかぶとの緒を締める。

一方、追い抜かれた三井住友FGの宮田孝一社長も、前期決算の下振れは一過性であることを強調。出資しているインドネシアの中堅商業銀行ののれん減損や、消費者金融子会社での過払い金問題に対する引き当てなどが主な収益下振れ要因で、どちらも「当面将来に悪影響を与えない」と語った。

こうした発言を裏付けるのが、3メガバンクの中でも強さを見せる三井住友FGの財務指標だ(図(2))。そこで四つの観点から、3メガバンクを比較した。

(1)成長性には、売上高に当たる業務粗利益の成長率を取った。11年3月期の値に対する16年3月期の値の伸び率だ。

(2)収益性には、銀行版の総資産利益率(ROA)であるRORAを取った。分子に営業利益に当たる業務純益を置き、分母には貸出金の貸し倒れリスクなどを反映させたリスクアセットを置く指標だ。

(3)効率性には、経費を業務粗利益で除した経費率を取った。

(4)健全性には、普通株式等Tier1比率を取った。国際金融規制によって世界の巨大銀行が一定水準の確保を求められる、質の高い自己資本の割合を示す指標だ。

これら四つの財務指標で3メガバンクを比較してみると、三井住友FGは定評のある(2)収益性や(3)効率性でトップの地位を占める。(1)成長性や(4)健全性も1位に迫る2位と悪くない。こうした状況を見ると、前述の両首脳のコメント通り、当期純損益における9年ぶりの3位転落は一過性の下振れ要因に引きずられたにすぎず、心配の必要はないように映る。