海外子会社の統治が苦手な日本企業

「その仕事は本当に海外に任せておいていいのでしょうか?」

原田雄輔(はらだゆうすけ) PwCコンサルティング合同会社 ディレクター 製造業を中心とした幅広い業種に対し、サプライチェーンマネジメント関連のサービスを提供。特に日本企業の海外へのロールアウトプロジェクトや業務モデル変革を伴うプロジェクトを数多く手がける。近年は、PwCグループの税理士法人や監査法人のサービスを含めた、企業全体のパフォーマンス向上に向けたサービス提供にも注力

原田雄輔(はらだゆうすけ) PwCコンサルティング合同会社 ディレクター 製造業を中心とした幅広い業種に対し、サプライチェーンマネジメント関連のサービスを提供。特に日本企業の海外へのロールアウトプロジェクトや業務モデル変革を伴うプロジェクトを数多く手がける。近年は、PwCグループの税理士法人や監査法人のサービスを含めた、企業全体のパフォーマンス向上に向けたサービス提供にも注力

最近筆者がクライアントと会話をする際に、しばしば発する言葉である。日本企業のグローバル化が叫ばれて久しく、すでに海外売上比率が50%を超えている企業も珍しくない。多くの企業が日本国内の成長率の低さを補完するため、海外事業を拡大させている。工場は当然のように海外に設立されており、販売会社も各国に立ち上げている。

こうした中で、グローバル企業としての競争力を高めていくためには、海外の子会社を適切にマネージし、グループ一体での事業運営を行うことが欠かせない。

一方で、日本企業では「自治」という名のもとに海外の子会社の運営を現地に任せているケースが多くみられる。「自治」と言えば聞こえはよいが、厳しい言い方をすれば、海外子会社にガバナンスを効かせ、統括する役割を本社として放棄している、ともいえる。とりわけ、こうした傾向はM&Aによって海外の会社を買収したケースに多くみられるように感じる。

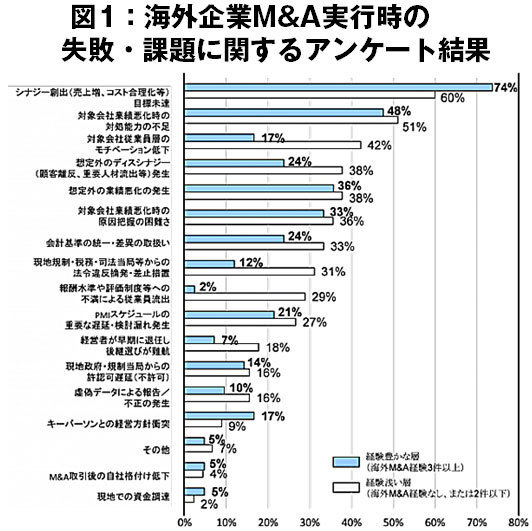

近年、日本企業による海外企業のM&Aは高水準で推移しており、2015年では、日本企業による海外企業の買収(In-Out)金額は、日本企業の買収(In-In)金額の約3倍と大きく上回っている。数多くのM&Aが実行されているが、成果はちゃんと出ているのだろうか?

下図を見て頂くとわかる通り、海外企業のM&A実行後のシナジー創出について、多くの苦労や失敗があることがわかる。多くの企業は相当の労力と、コストをかけて買収を行ったにもかかわらず、期待通りの成果を上げていないことになる。

出典:経済産業省 委託調査報告書「買収後の統合作業を見据えたM&A業務プロセスの調査・研究とM&A疑似体験研修プログラムの作成」平成26年2月公表)【受託者 株式会社マーバルパートナーズ】

出典:経済産業省 委託調査報告書「買収後の統合作業を見据えたM&A業務プロセスの調査・研究とM&A疑似体験研修プログラムの作成」平成26年2月公表)【受託者 株式会社マーバルパートナーズ】

なぜ効果が出ないのか

M&A後の効果創出失敗の原因は、さまざまであるが、ここでは筆者が専門とするサプライチェーン領域で考えてみたい。そして、その原因の一端は本稿の最初に提示した「自治」というマジックワードに隠れていると考えている。

M&Aは買収がゴールではなく、そこからがスタートである。買っただけでは、文化も業務もシステムも何もかもが違う会社が2つあるに過ぎない。これを、1+1=2以上となる成果を出すために、統合効果創出に向けた取り組みを着実に実行していく必要がある。

例えば、買収したことで物流倉庫が重複すれば、整理する必要があるかもしれない。買収会社と自社の業務プロセスが大きく異なるようであれば、最適な業務やシステムへ統合する検討も重要になるはずである。にもかかわらず、「自治」という名のもと、現地法人に運営を任せたままにしてしまっては、出るはずの成果が出ないのも当然である。つまり「成果が出ていない」のではなく、「成果を出すことをしていない」とも言える。

ただし、改革が必要だとわかっていても、倉庫や会社のように物理的な拠点を閉鎖したり、形態を大きく変えていくことにはコストやリスクもあり、なかなか踏み込みづらいのが実情ではないだろうか。