国際商品相場は、昨年終盤に上昇ペースが速まる局面があったものの、2017年に入ってからは総じて横ばい圏で推移している。中心となる原油相場については、昨年11月30日にOPEC(石油輸出国機構)が日量120万バレルの減産で合意し、12月10日に非OPEC産油国11カ国が同55.8万バレルの減産で合意した。合意された減産が今年1月から実施され、産油国の減産目標に対する順守率の水準は高い。

4月21日に開催されたOPECと非OPEC産油国による協調減産の実施状況を点検する実務者委員会によると、減産の順守率は、3月で98%と、1月の86%、2月の94%からさらに上昇した。

サウジアラビアなど産油国は、この減産を通じて、年央までに石油在庫を約3億バレル減少させ、過去5年平均並みの在庫水準に戻すことを目標にしていた。

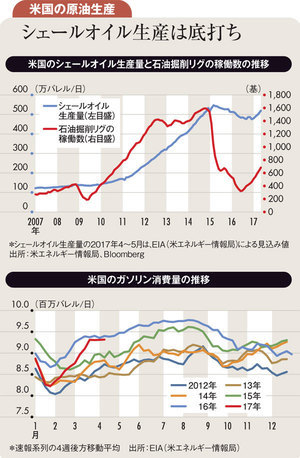

しかし、在庫の削減は思うように進んでいない。週次で公表され、注目度が高い米国の原油在庫は、現行統計が開始された1982年以降で最高水準にある。協調減産の対象外である米シェールオイルの増産が進んでいることが一因だ。EIA(米エネルギー情報局)は、5月にかけてシェールオイルの増産ペースが速まるとの見通しを示している。

一方、4月7日には、米軍によるシリア攻撃が行われ、中東地域からの原油供給に対する懸念が強まり、原油相場を押し上げた。

しかし、シリアには大規模な油田はなく、攻撃が限定的なものにとどまったため、米国とロシアやイランとの関係悪化を招く懸念があるとはいえ、直接的な原油供給の障害が起こる可能性は小さいとの見方に落ち着いている。

また、北半球の夏場にかけては、ガソリン需要が増加して原油需給が引き締まりやすくなるため、原油相場の上昇観測が生じやすくなる。しかし、足元のガソリン需要は前年水準を下回り、ガソリン在庫が増加したことで、ガソリンや原油の需給緩和観測につながっている。

そうした中で、前出の実務者委員会は、6月に期限を迎える現行の協調減産をさらに半年延長することを勧告したと報じられた。5月25日のOPEC総会で減産延長が決定されれば、相場を押し上げる材料になる可能性がある。もっとも、減産の延長はそれだけ原油市場の需給改善の動きが遅れていることを意味しており、原油相場の上値は限定的とみられる。

フランス大統領選挙で中道系のマクロン氏が決選投票に勝ち残ったことなどを材料に対ユーロを中心にドル安が進んだことはドル建てで取引される原油の下支え材料ではあるが、需給面での下落材料の方が優勢な状況だ。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)