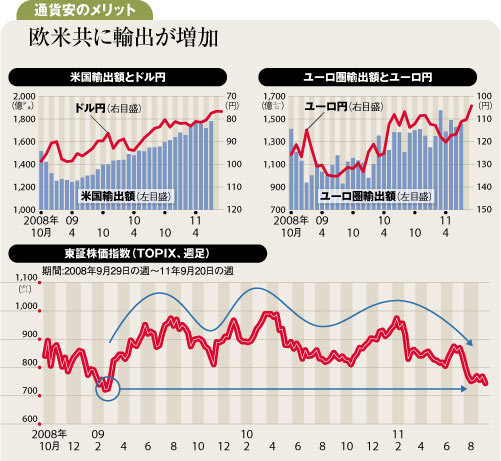

世界の景気が思いのほか低迷していることに異論はないだろう。景気低迷からの脱却を目指すも、財政政策を打つ余力がなく、金融政策も効果が薄いなど手詰まり状態の欧米は、その活路を通貨安政策に求めたのではないだろうか。自国通貨を安くすることによって輸出産業に為替差益と価格競争力をもたらし、国内景気を回復させよう、もしくはサポートしようとしている可能性がある。

もっとも、通貨安の手段として米国は過剰流動性によるドル安政策、欧州は財政問題をあおるユーロ安政策を実施しているのではないか。そうだとすれば米国は一段の金融緩和に踏み切る可能性が高いだろうし、欧州もあおるだけで本当にギリシャを破綻させようと思っていないと想像される。

ただ相次ぐ景気見通しの下方修正に加え、9月のFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)が米国景気見通しに「著しい下方リスク」があるとしたことなどから、市場は「著しいリスク回避」に動いた。

高金利通貨や株式、なかでも新興国の金融商品が大きく売られ、ドルや債券が買い進まれる。このため、欧米の通貨安競争に異を唱え、市場介入など自国通貨高を防衛していた多くの新興国は、一転して自国通貨安を防衛するための市場介入に踏み切った。