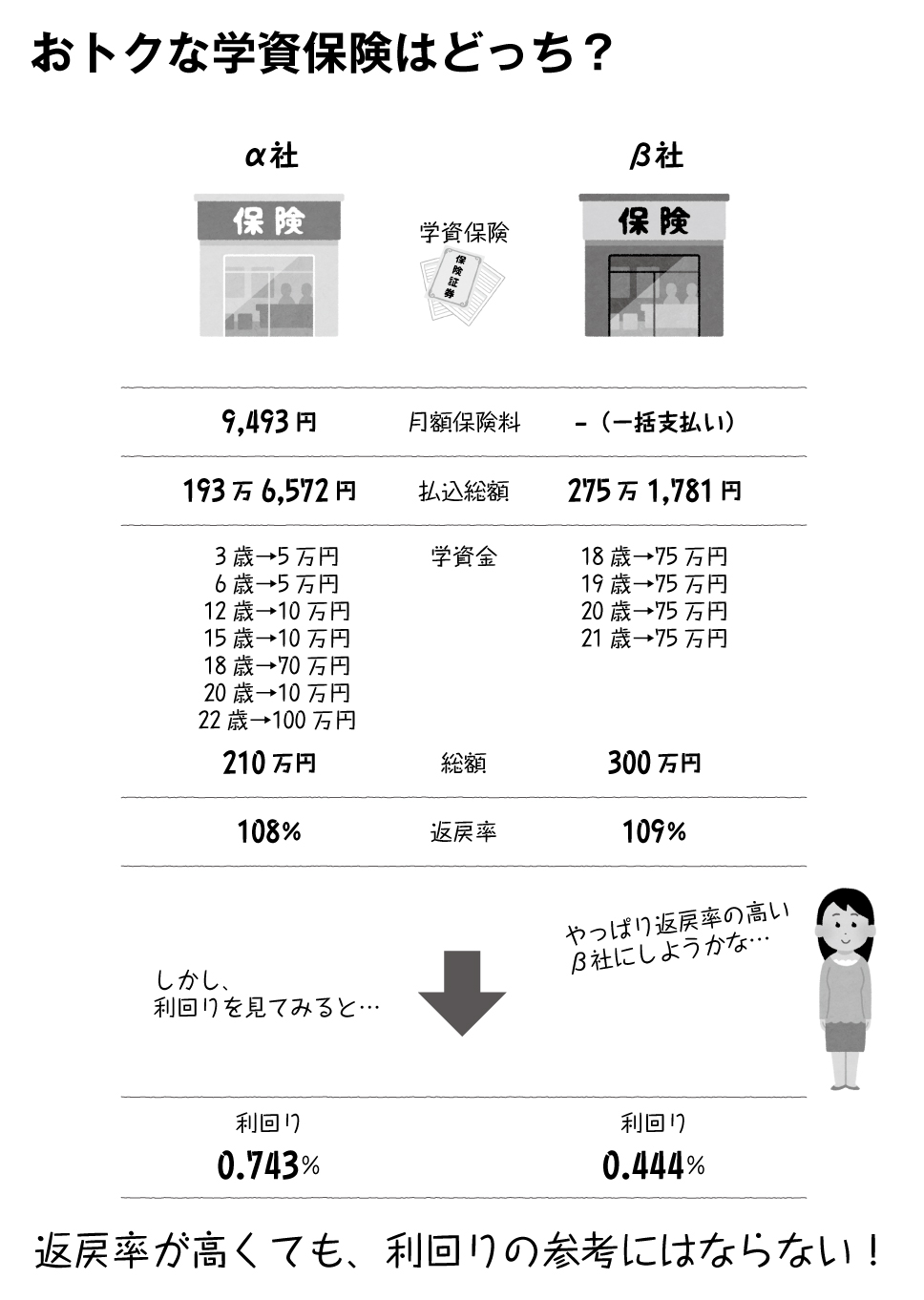

ここでも「利回り」の話は登場しません。商品紹介のパンフレットを見ても、あくまでも払った保険料に対して、どれだけのお金が戻ってくるかという「返戻率」だけが大きく取り上げられています。問題なのは、いくら返戻率を見比べても、どちらの商品がトクなのか、あるいは、そもそもそれぞれがどれくらいトクなのか(あるいは損なのか)が見えてこないということです。

これについても、「金額」だけでなく運用する「時間」も考慮した利回りに直してみましょう。すると、α社のほうの利回りは年0.743%、β社は年0.444%になります。返戻率では敗北したα社の学資保険の利回りは、なんとβ社の1.7倍です。

誤解しないでいただきたいのですが、私は「ですから、α社の学資保険を選んだほうがいいですよ」と言いたいわけではありません。

ここで理解していただきたいのは、返戻率がいかに意味のない判断基準かということです。どちらの商品も、1%以下の利回りではあまりに残念すぎます。こんな利回りでは、そもそも「運用」とは言えません。

なぜこうした逆転が起きるかというと、返戻率のロジックでは時間、つまり、受取タイミングが無視されているからです。たとえば、今日誰かに100円を預けて、明日110円もらうのと、10年後に110円もらうのでは、どちらがいいですか? どちらも「返戻率110%」ですが、もちろん「明日の110円」を誰もが選ぶはずです。この例だけを見ても、返戻率を見比べて保険を選ぶことがどれほどおかしいのかは、ご理解いただけるはずです。

しかし、そこを素直に「利回り0.743%/0.444%」とパンフレットに書いても、顧客には魅力的には映りません。「返戻率108%/109%」と書けば、あたかも利回りが8%とか9%もあるように見えますから、私たちはついついその保険を契約したくなってしまうわけです。

ちなみに、アメリカには学資保険という商品はありません。大学進学などに必要な学資は、保険とは切り離した通常の投資商品を利用するのが一般的です。

また、保険会社は自社商品の利益を計算するときには、返戻率などという数字は決して使いません。返戻率は表向きの単なるマーケティング概念であって、ビジネスに使えるファイナンス上の概念ではないからです。