QRコードで決済をする中国アリババグループのアリペイは、コンビニエンスストアなど国内4万店で利用できるまで広がっている Photo:Imaginechina/アフロ

QRコードで決済をする中国アリババグループのアリペイは、コンビニエンスストアなど国内4万店で利用できるまで広がっている Photo:Imaginechina/アフロ

現金を使わないキャッシュレス決済を推進する機運がにわかに高まってきた。主導権を握ろうと、メガバンクから米中のIT大手まで各社がさまざまな取り組みを模索している。現金主義の日本で主役になるのは誰か。(「週刊ダイヤモンド」編集部 大矢博之)

「キャッシュレス決済推進という大まかな方向性はそろっていますが、足並みはバラバラですよ」

あるメガバンクの担当者は自嘲気味にこうぼやく。

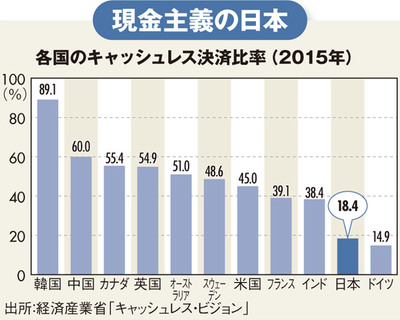

キャッシュレス決済の本格的な普及に向けて口火を切ったのが、経済産業省が4月にまとめた報告書である。「キャッシュレス・ビジョン」と名付けられた全71ページのこの報告書で指摘されたのが、キャッシュレス決済における日本の大幅な遅れだ。

最も普及が進む韓国のキャッシュレス決済比率は9割近くに達し、多くの先進国でも40~60%台だ。ところが日本は18.4%で、世界でも珍しい現金主義の国なのだ。

報告書では普及が進まない理由として、現金への高い信頼や、店舗の導入・維持コストの高さなどを指摘。その上で、キャッシュレス決済のメリットとして、店舗の省人化や、現金資産の流動性向上と税収増、さらに支払いデータを使った新サービス登場による消費の活性化などを強調した。

そして、2025年にキャッシュレス決済比率40%という野心的な目標を掲げた上で、利便性や安心感向上のために、「デファクトスタンダードサービスの整備」などの対策が必要だとした。

この流れに沿った取り組みの一つが、メガバンク3行が進めているQRコードの規格統一なのだが、各行の取り組みには温度差がある。