なぜ上場時のオファリングサイズは大きくならないのか

オファリングサイズは、発行体の意思で自由に決められるわけではありません。実際には、下記のような要素を総合的に勘案した上で決まります。

1. 発行体の資金ニーズ(増資額に関わる)

2. 投資家サイドのアペタイト(投資意欲)

3. 既存株主がIPO時の売出に応じてくれるかどうか(売出額に関わる)

1の「資金ニーズ」について、かつてはインターネット系企業(特にゲーム、メディアなど)を中心に、既存事業でキャッシュが回るため資金ニーズがそれほどない(IPO時にそれほど調達する必要性がない)企業が新興市場に少なからず上場していました。そのような会社であれば、必然的にオファリングサイズも小さく収斂しがちです。

一方で昨今では、メルカリのように海外に積極投資をする企業や、投資回収に時間を要するSaaS型ビジネス、バイオベンチャーなどの研究開発型ビジネスなど、上場後の成長に向けて大きな資本が必要になるケースが増えてきています。

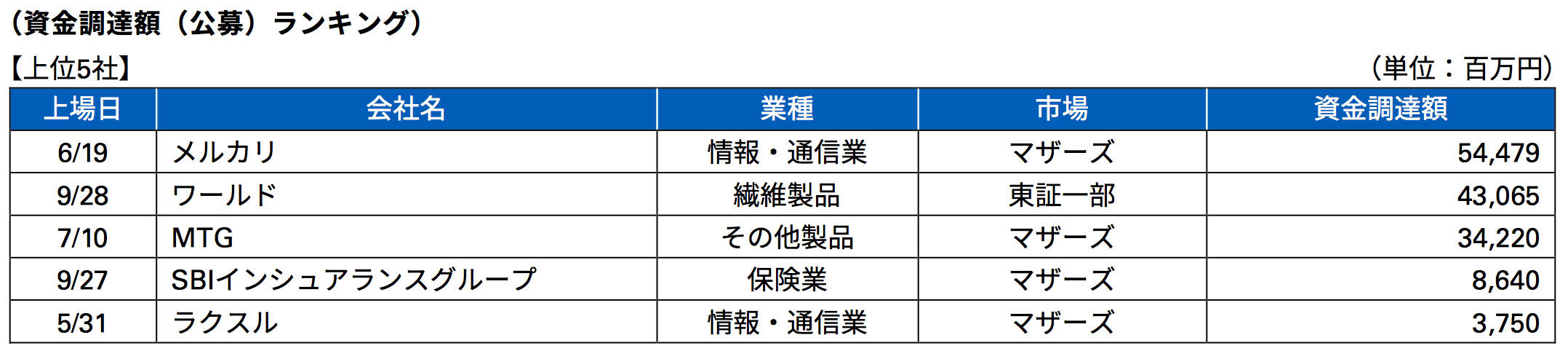

出所:KPMG「2018年のIPO動向について」

出所:KPMG「2018年のIPO動向について」拡大画像表示

2018年IPOにおける資金調達額上位5社のうち、4社がマザーズ上場企業だったことも、こうした潮流の変化を端的に示していると言えるでしょう。

また、2の「投資家サイド」のアペタイトについてですが、日本の新興市場でも徐々に変化が出てきています。

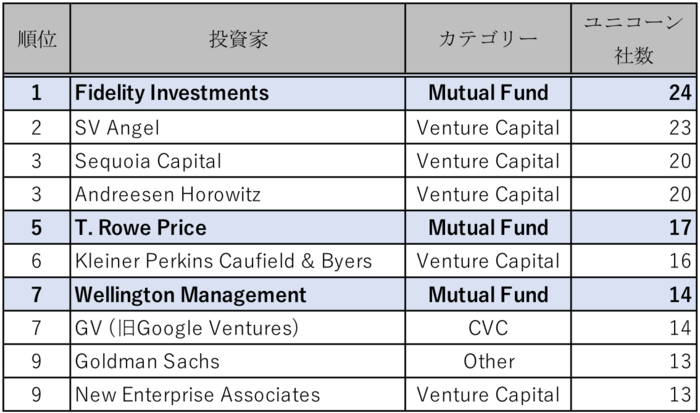

2016年には、「誰が最も多くのユニコーンに投資しているか」が話題になりました。この時トップだったのは、セコイアやアンドリーセン・ホロウィッツといった名だたるVCではなく、大手機関投資家ではなく、フィデリティ・インベストメントだったのです。

(出所:bizjournal, ‘Which investor has the biggest ‘unicorn herd?’ It’s not a VC firm’, Sep 20, 2016。尚、フィデリティとウェリトンはUberにバリュエーション$68Bで投資しており、フィデリティ、ティー・ロウ・プライス、ウェリントンいずれもAirBnBにバリュエーション$30Bで投資している)

(出所:bizjournal, ‘Which investor has the biggest ‘unicorn herd?’ It’s not a VC firm’, Sep 20, 2016。尚、フィデリティとウェリトンはUberにバリュエーション$68Bで投資しており、フィデリティ、ティー・ロウ・プライス、ウェリントンいずれもAirBnBにバリュエーション$30Bで投資している)拡大画像表示

このランキングを見ると、著名なVCに混じって、1位にフィデリティ、5位にティー・ロウ・プライス、7位にウェリントンと、長期目線の投資家として名高い超大手機関投資家陣が名を連ねています。未上場株と上場株といったアセットクラスのクロスオーバーが起こっていたわけです。

今まで日本では、このような超大手機関投資家(その多くは、VCよりも圧倒的に資産運用額が大きい)が新興企業に実際に投資をする例は皆無といっても過言ではありませんでした。こうした状況に一石を投じたのがラクスル社です。

同社の目論見書によると、ラクスル上場の9ヶ月前にフィデリティが5%超の大株主に加わり、上場後も継続して保有しています。

また、2019年に入り、国内SaaS企業の雄として未上場企業としてトップクラスの企業価値になっているSansan社が、ティー・ロウ・プライスからの出資を受け入れています。

他にも、エジンバラの長期投資家として名高いベイリー・ギフォードが日本国内の未上場企業に投資するなど、海外のロングオンリー投資家の本邦新興企業への投資意欲は高まってきています。

それでは、オファリングサイズ大型化のボトルネックになっているのは、一体何なのでしょうか?

この点、筆者は3の「既存株主のIPO時の売出意欲の低さ」が原因なのではないかと考えています。

未上場スタートアップの既存株主であるVCは、ファンド出資者(LP)に対してより多くのリターンを創出する受託者としての責任(フィデューシャリーデューティー)を負っている以上、発行体の成長を促進すると同時に、リターンの最大化をはかる必要があります。

日本では、IPO時の公開価格が非常に低く抑えられる傾向があります。IPO時の売出に応じて保有株式を公開価格で売却すると、非常に安値でイグジットすることになってしまい、VCはリターン最大化の責任を果たせないことになりかねません。

特にマザーズでは、初値の騰落率が100%超となることが一般的(2018年では平均値127%、中央値108%。各種データベースよりシニフィアン分析)であるため、「IPO時には売らず、初値から大きく吹き上がったタイミング(多くの場合、初値から一定倍率以上に株価が上がれば売却制限が解かれる)でイグジットする」ことが王道パターンになっているのです。

こうした既存投資家の行動は、過去のマザーズ上場企業のIPO以降の株価推移を考えると、極めて合理的なものであると言えます。

ラクスル社の場合、既存株主がIPO時に保有株式の売出に応じており、公開価格ベース412億円という時価総額に対して、188億円という非常に大きなオファリングサイズを実現しています(オファリング・レシオ:45.8%)。

以上を踏まえると、改めて問うべきは、発行体企業であるスタートアップ経営者の努力が足りているのかという点です。自社の資本戦略を長期的に考え、上場後の新たな長期目線の株主を探し出し、既存株主からうまくバトンを渡すという努力を、発行体企業の経営者は真摯に取り組んでいるのでしょうか。

多くの上場新興企業が、マザーズ上場時にこのような資本政策を実現できていないということは、こうした取り組みの欠如は個社固有の問題ではなく、新興企業全般に共通した知識・経験不足による問題と捉えるべきでしょう。

この点、ラクスルのIPOは新興企業の過去事例から大きく逸脱したケースだったことは間違いありません。

*Disclaimer: シニフィアン共同代表の朝倉は、ラクスル社の社外取締役を務めています。

*本記事は、signifiant styleに2/23公開した内容です。