事業リスクの大きいスタートアップは上場後、どのようにすれば長期投資家からリスクマネーを獲得することができるのか? そのカギは市場リスクを低減することにあるのではないでしょうか。東証1部への上場基準が厳格化するであろうことを前提に、スタートアップがとるべき資本政策のオプションについて考えます。

本コラムでは、東京証券取引所主催の「市場構造のあり方等に関する懇談会」におけるシニフィアン株式会社の発表内容をベースに、スタートアップの経営にも密接に関わる日本の株式市場再編の議論について解説する連載の第4回です。(文責:シニフィアン共同代表 小林賢治)

*Post-IPOスタートアップが直面するリスクマネー獲得の課題を解説した前回の記事は、こちらをご参照ください。

急成長を狙うスタートアップが目指すべき道筋

2019年現在、進められている株式市場再編の議論において、マザーズなどの「エントリー市場の位置付けの明確化」は大きな論点の1つに挙げられています。現状のマザーズでは、上場後に事業成長に向けたリスクマネーの獲得が難しいことは前回に述べた通りですが、IPO(株式公開)後のスタートアップがこうした状況を打破するためにはどのような取り組みが必要なのかを考えてみましょう。

いかにすれば、2つめの死の谷を越えられるのか?

いかにすれば、2つめの死の谷を越えられるのか?

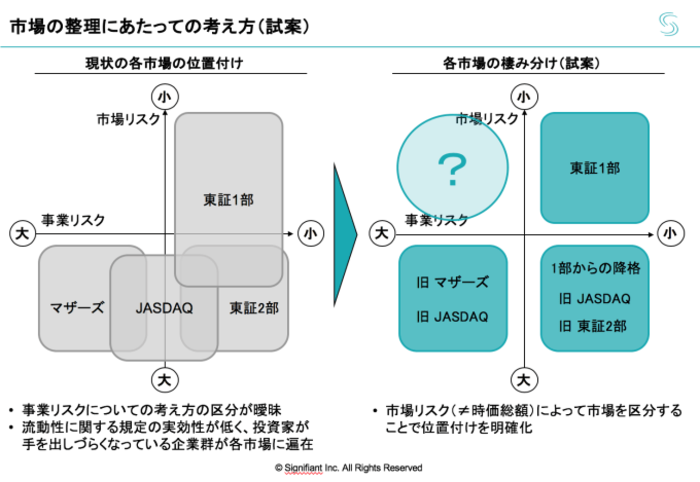

本シリーズの第2回では、市場全体を「事業リスク」と「市場リスク」という2軸のマトリクスで整理しました。

現状のマザーズでは発行体にとって望ましい形でリスクマネーを受け取ることが難しいことは前回に述べたとおりですが、一方で東証1部への指定替えのハードルも何らかの形で厳しくなることが予見されます。

事業リスクの大きいスタートアップにとって、マザーズ(事業リスク:大/市場リスク:大)での資金調達が難しく、東証1部(事業リスク:小/市場リスク:小)に昇格するのも難しくなるということだと、2軸のマトリクスで目が向くのが、左上象限の?マークの領域(事業リスク:大/市場リスク:小)です。

市場整理にあたっての考え方(試案)

市場整理にあたっての考え方(試案)拡大画像表示

新興市場に上場するPost-IPOスタートアップの多くは、社歴・事業歴が短く、過去のトラックレコードが限定的です。また多くの場合、投資フェーズにあるため利益が大幅にぶれやすく、赤字に陥ることも少なくありません。新しいサービスやテクノロジーが出現しやすく、競争環境が大きく変化しやすいといった理由から、必然的に事業リスクは大きくなるのです。

こうした特徴はスタートアップであれば当然にして直面する状況であり、急成長を企図する新興企業に「右側にシフトせよ(=事業リスクを低減せよ)」と要求することは、かえって将来の成長ポテンシャルを失わせることに繋がりかねません。

だとすれば、残るオプションは「左下(事業リスク:大/市場リスク:大)から左上へのシフト(事業リスク:大/市場リスク:小)」こと、すなわち市場リスクを低減することです。ここでもう一度、第2回に述べた市場リスクの意味を確認しましょう。

前者の売買機能は、投資家がまとまった量を売買できるだけの株式のトレーディング量、すなわち流動性があるかどうかによってリスク度合が判断されます。他方、後者の価格決定機能は、日々の取引が一部の(=特定方向に傾きやすい)市場参加者に依存するものではなく、幅広い志向性を持った投資家の間でなされるかどうかによってリスク度合が判断されます。

第3回でも見た通り、現状のマザーズには確かに高い“流動性”があります。

ただこれは、限られた流通株式(東証の定義に基づく流通株式ではなく、実質的に市場に放出されている株式をここでは指しています)が高頻度に売買されることによって生まれている流動性に過ぎません。ひとたび大口の機関投資家が買い上がれば、一気に市場から流通株式が捌けてしまうような状況にあることが少なくないのです。

また、日々の取引の多くが個人中心によるものであり、かつ短期志向の投資家に偏っているため、事業の本質的な評価(ファンダメンタルズ)よりも日々のちょっとしたニュースに左右されがちなのです。

第3回に述べたような「専門的な審美眼を持った長期投資家」からすれば、買い上がろうにも十分な流通株式がなく、イグジットの際のリスクも高い上に、株価が事業の本質に関係のないことでブレてしまってボラティリティが高い(リスクが高い)新興市場の上場企業は、会社が良いかどうかを評価する手前の、投資対象になりえない企業群に陥ってしまっていることが少なくありません。

機関投資家の中には、こうした「ファンダメンタルズに基づかない株価形成」や「高いボラティリティ」をアービトラージの好機と捉え、積極的に選好するタイプも存在します。ただ、ここでは成長企業にリスクマネーを提供する存在として、長期的な保有を企図するロングオンリーの投資家にとって望ましいか否かという観点を重視しています。

なお、本稿の趣旨は、「ロングオンリーの投資家のみが市場に存在すれば良い」というものでは決してありません。多様な投資家による相互作用によって、金融市場は機能するものであり、特定の投資スタイルの投資家を否定するものではありません。

一方で、日本の新興市場においては長期目線で発行体を支え、適切なガバナンスプレッシャーを与えうるリスクマネー提供者があまりにも少ないことを踏まえると、ロングオンリー投資家が新興市場に参入することのインパクトは相応に大きいものと、筆者は考える次第です。