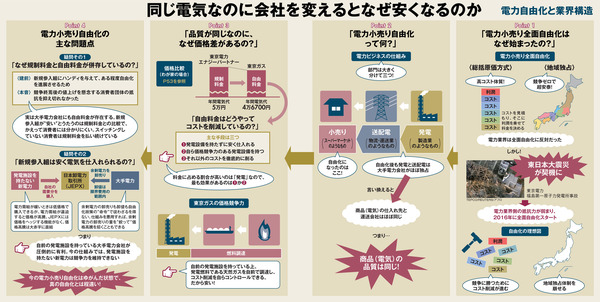

11年の東日本大震災を機に状況は一変した。原子力発電所の事故で電力会社の発言力が弱まるや、政府は地域独占と総括原価方式をぶっ壊す全面自由化に踏み切った。

ただし、自由化になったのは小売りのみで、商品(電気)の製造、配送はこれまで通り大手電力がほぼ独占(上図「Point2」参照)。新規参入組(新電力)は競合相手である大手電力から、品質が全く同じ商品を仕入れている。

この構造では、大手電力が圧倒的に有利だ。電気の仕入れコストは新電力が売る電気の原価の5割近くを占める。これでは新電力は太刀打ちできない。そこで、政府は新電力に“ハンディ”を与えた。

まず、自由化前からある法律で定められた「規制料金」を残し、法律に縛られない「自由料金」と併存させた(上図「Point3」「同4」参照)。大手電力の規制料金と比べ、自由料金の方が大抵安い。この仕組みで新電力がシェアを奪いやすくした。

次に電力会社が電気を売買する日本卸電力取引所(JEPX)にてこ入れした。発電施設を持たない新電力が安く仕入れられるように、大手電力に余剰電力をJEPXに卸すよう促し、卸価格にあらかじめ上限を設定した。

こうした新電力優遇政策は、自由化に“ゆがみ”をもたらした。

第一に、規制料金と自由料金という二つの料金体系の併存が消費者に分かりにくい。新電力がアピールする料金比較は、規制料金と比べたもので安くなって当然だ。

徹底的に安くするなら自由料金同士を比較した方がいいことに気付きにくい。私もそうだった。

規制料金を持つ大手電力にも、実は自由料金が存在する。自由化後に契約を切り替えていない消費者は、それを知らずに高い規制料金を払い続けている。

第二のゆがみは仕入れだ。18年冬と夏はJEPXの価格が高騰したことで、仕入れをJEPXに依存する新電力が巨額赤字を計上。撤退するプレーヤーも出てきた。

なぜ高騰しているかといえば、厳冬や酷暑で電力需要が急増したからだ。もともとJEPXで取引しているのは、大手電力の余剰電力。電力需要が増えたことで、そもそも大手電力がJEPXに卸す電力が減った。従って、少ない供給を新電力同士が奪い合う形となり、価格がつり上がった。

結局、価格競争力の源泉は発電施設の有無にある。発電施設を持たない新電力には大手電力に伍するだけの真の競争力がない。それが自由化の実態である。