世界一の運用資産残高を誇り、業界の“巨人”と称されるブラックロック。ETF(上場投資信託)拡大を武器に高収益をたたき出してきたが、競争環境の激化などを受け、さらなる攻め手を模索しつつある。(ダイヤモンド編集部 竹田幸平)

6兆5153億ドル(約717兆円)――。これは、世界最大の資産運用会社、米国のブラックロックが顧客から預かる3月末時点の運用資産残高(以下AUM〈Asset Under Managementの略〉)の総額だ。

同社が運用業界の“巨人”と呼ばれる理由は、この数字一つだけでも十分に分かってもらえるのではないか。何しろ、直近で約550兆円(世界3位)である日本の名目GDP(国内総生産)と金額規模で単純に比べた場合、1社の資産残高だけでそれを約170兆円も上回っているのだ。

世界の運用会社の資産残高ランキングでは米欧勢が上位を占めており、国内最大規模の三井住友トラスト・アセットマネジメントでも数十位レベル。同社はアジア最大級の運用会社でもあるのだが、それでも3月末時点のAUMは66.9兆円と、世界一のブラックロックとは10倍以上もの開きがあるのが現実だ。

このAUMの大きさは、各社の収益規模にも直結する。というのも、運用会社の基本的なビジネスモデルは、機関投資家や個人などの顧客から預かった資金を運用し、その残高に応じた管理手数料などを得ることにあるからだ。

つまり、運用資産が増えるほど手数料収入も伸びやすい。さらに言えば、残高が大きくなるとスケールメリットを生かして他社より手数料を引き下げ、競争力を高めることで一段とシェアを伸ばす戦略も取りやすくなる。いわば「規模がものをいう世界」だけに、AUMの拡大の追求は運用会社にとって、生命線であるといえるのだ。

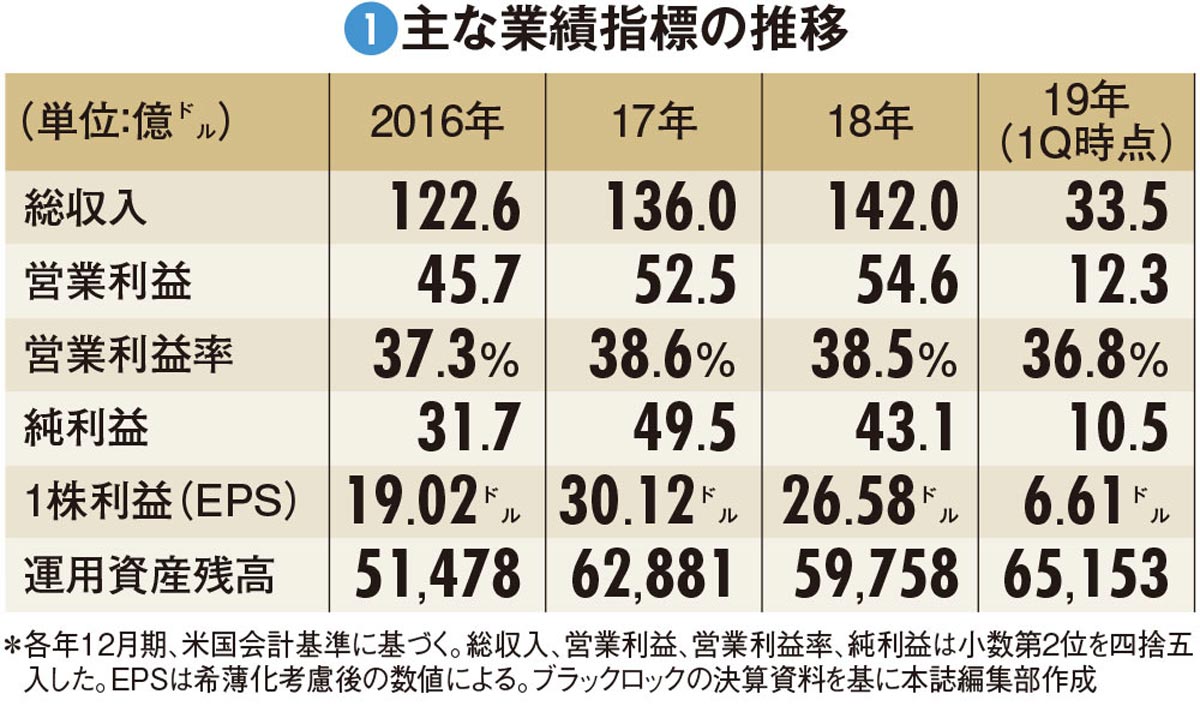

実際、ブラックロックの主な業績指標からは、世界最大のAUMに裏付けられた“王者”の貫禄が垣間見える(図1)。例えば直近通期の2018年12月期(米国会計基準)の純利益は43億ドルと、三井住友トラスト・アセットマネジメントの37億円(18年3月期)の100倍以上に上るし、営業利益率は30%台後半の高水準にある。