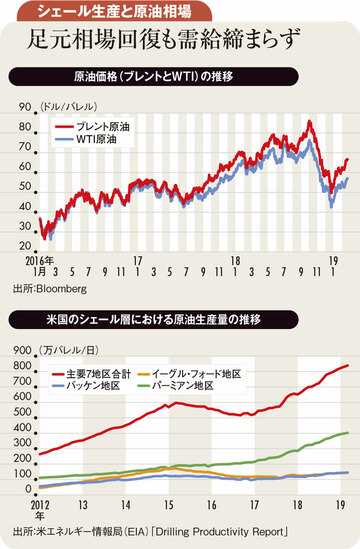

原油相場は4月下旬をピークに下落した後、6月上旬を底に下げ止まった。しかし、7月に入って上値は重い。

5月以降、トランプ米大統領による2000億ドル相当の中国産品への追加関税の25%への引き上げ、米政府による中国・ファーウェイとの取引禁止措置、需要期入り後も高止まりした米原油在庫、貿易協議に関する中国当局による米国批判、米国の対メキシコ制裁関税賦課の表明などが弱材料となった。

6月5日には、米原油在庫の増加もあって、欧州北海産のブレント原油が1バレル当たり59.4ドル、米国産のWTI(ウエスト・テキサス・インターミディエート)原油が同50.60ドルまで下落した。

しかし、その後、サウジアラビアが産油国による協調減産継続に向けた動きの進展を示唆したことや、米国がメキシコ産品への制裁関税の発動を見送ったことから、相場下落に歯止めがかかった。

さらに、6月29日の米中首脳会談では貿易協議の再開で合意がなされ、7月初めのOPEC(石油輸出国機構)総会とOPECプラスの閣僚会合では1~6月に実施されていた協調減産の2020年3月までの延長が決定された。これらは相場の強材料になった。

米中首脳会談の結果と協調減産の継続が判明した7月1日にはWTIが60.28ドル、ブレントが66.85ドルまで上昇した。

もっとも、2日には、材料出尽くし感から大幅に売られた。その後、イランによるウラン濃縮濃度の引き上げ表明や、後にハリケーン「バリー」として米メキシコ湾岸に上陸する熱帯低気圧の接近などの押し上げ材料があったものの、相場の上値は重い状態が続いた。

11日にはブレントが67.65ドル、WTIが60.94ドルまで上昇したものの、その後はハリケーンの通過もあって下落し、徐々に6月の安値に近づく動きとなった。

米中貿易協議は、首脳会談で交渉再開が合意されたものの、その後、具体的な動きにつながっていない。その間、各国の製造業部門を中心に弱めの景気指標が相次ぎ、4~6月の中国GDP(国内総生産)も低成長にとどまるなど、原油需要の鈍化懸念が続いている。

19日にイランによる英石油タンカー拿捕が報じられるなど、イランを巡る地政学リスクは高まった状態が続いているが、激しく対立する米国・イランの双方とも交渉再開の糸口を模索しているようにも見える。

米国の産油量が増え、原油輸入量が減り、原油輸出量が増えて、原油の国際需給を緩和している。産油国による協調減産の継続決定にもかかわらず、原油需給に引き締まり感は生じない見通しであり、原油相場は、当面、反発力を欠いた状態が続きそうである。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)