安全資産としての円買いが勢いを失うなか、「3月円高説」の信憑性は? Photo:123RF

安全資産としての円買いが勢いを失うなか、「3月円高説」の信憑性は? Photo:123RF

偏りのない円の基礎的需給環境

ドル/円相場の低ボラティリティ化

新型肺炎の感染拡大は依然として終息の目処が立っていない。医療的な論点は筆者はよくわからないので諸賢に任せたい。経済・金融分析を生業とする立場からすれば、そうした誰も確たることが言えない論点に時間を割くよりも、基礎的経済指標に則して言えそうなこと、言えそうにないことをクローズアップする努力が、こんなときこそ大事だろう。

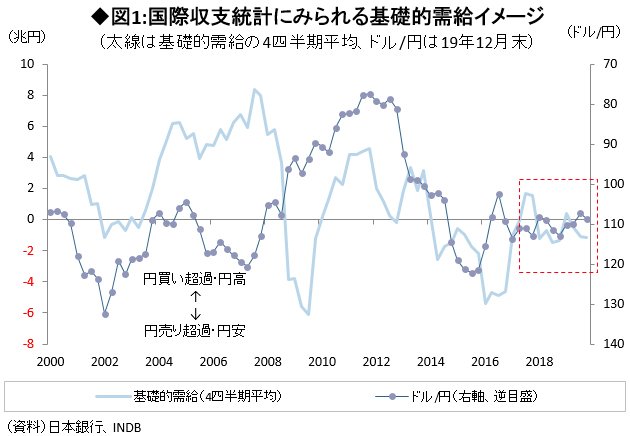

本稿では、円の基礎的需給環境と円相場の現状・展望に思索を巡らせてみたい。ここでいう基礎的需給とは、国際収支統計のうち経常収支、直接投資(ネットベース)、銀行・政府部門以外の対外証券投資、対内証券投資を合計したものから、外貨のまま海外に残る再投資収益を控除した計数であり、筆者が為替市場に影響がありそうな項目を積み上げて試算しているものだ。

その数字が示す方向感は絶対ではないものの、今後を考えるヒントは十分与えてくれると思っている。2月10日には12月の国際収支統計が公表されており、これにより2019年通年分の基礎的需給環境を整理することが可能になっている。

結論から言えば、2019年の基礎的需給は▲4.6兆円の円売り超過で、2018年の▲5.3兆円からほぼ横ばいだった。近年、ドル/円相場が動意を失っている理由は様々考えられるが、「そもそも需給の偏りがなくなっているから当然」という視点も、あながち軽視できないと筆者は考えている。

図表1に示されるように、2017年以降(点線四角部分)、基礎的需給の振り幅は明らかに失われ、これがドル/円相場の低ボラティリティ化に繋がっている印象は抱かれる。2018年(9.99円)と2019年(8.30円)のドル/円相場は共に史上最小レンジを更新したわけだが、上述したように、両年の基礎的需給環境はほとんど横這いであったことも興味深い。