日銀短観は、日本がすでに不況入りしている可能性を示唆した(写真はイメージです) Photo:PIXTA

日銀短観は、日本がすでに不況入りしている可能性を示唆した(写真はイメージです) Photo:PIXTA

3月調査・日銀短観

企業景況感は大幅悪化

新型コロナウイルス感染症(COVID-19)が世界的に広がっている。世界的な感染拡大の影響は「コロナ・ショック」とも呼ばれるほど大きくなっており、先行きに対する不安が強まっている。経済活動に対する影響をみても、その下押し圧力は当初の予想を上回ってきている。3月調査の日銀短観では、コロナ・ショックが企業を直撃し、企業の景況感が大幅に悪化していることが確認された。

4月1日発表の3月調査・日銀短観では、企業の景況感を示す業況判断DIが、製造業(大企業)でマイナス8となり、19年12月調査のゼロから8ポイント低下した。非製造業(大企業)のDIは12ポイント低下し、プラス8となっている(19年12月調査はプラス20)。

業況判断DIは、景気が「よい」と考える企業の比率から「悪い」とする企業の比率を差し引いて算出される。同DIがゼロを下回ると、「悪い」とする企業の方が多いことになり、「不況」とも判断される状況といえる。製造業では、今回不況期入りしたかたちとなるが、これは、12年の景気後退局面を脱したあとの13年3月調査以来のことで、7年ぶりとなる。

一方、非製造業では、DIは引き続きプラスを保っているが、落ち込み幅は製造業より大きい。悪化幅は、リーマン・ショック時以来、11年ぶりの大きさとなった。

製造業については、18年以降、中国を中心とした世界経済減速の影響を受け、景況感の改善に歯止めがかかり弱含んでいたが、こうした中でコロナ・ショックに追撃されたかたちとなっている。20年3月調査では、業種ごとの内訳をみても、満遍なく景況感が大幅に悪化している。また水準をみると、DIがプラスを保っているのは食料品、紙・パルプのみで、その他はすべてマイナスと不況の領域にある。

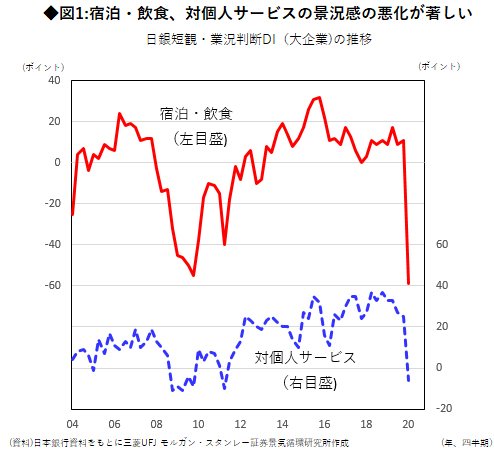

非製造業の景況感は、これまでインバウンド需要の拡大などに支えられ、比較的良好な状況にあったが、支えの1つであったインバウンド需要が急減した。さらに、外出自粛要請による関連需要の落ち込みも加わり、宿泊・飲食サービス、対個人サービスの景況感の悪化が著しいものとなっている。

宿泊・飲食サービス、対個人サービスの業況判断DI(大企業)は、それぞれ70ポイント、31ポイントの低下と、過去最大の落ち込みを記録した。DIの水準は、宿泊・飲食サービスが過去最低水準まで低下したほか、対個人サービスは東日本大震災後の11年6月調査以来、8年9カ月ぶりの低水準となった(図1参照)。