財政拡張によってドルの信認が棄損し、ドル安になることは、必ずしも悪いことではない(写真はイメージです) Photo:PIXTA

財政拡張によってドルの信認が棄損し、ドル安になることは、必ずしも悪いことではない(写真はイメージです) Photo:PIXTA

なりふり構わぬ金融・財政政策

政府債務とドル信認の関係とは

世界各国はコロナショックに対抗すべく、なりふり構わず金融・財政政策を集中投下している。財政政策で言えば、約8兆ドル規模の対策が全世界で講じられていると言われている。これは世界のGDP(約80兆ドル)の10%相当であり、文字通り未曽有の規模だ。

また、その4分の1以上が米国の経済対策(2兆ドル強)に由来していることも注目されている。こうした措置は、資産価格の先行きにいかなる影響を持つだろうか。

世界中でいよいよ金利が消滅していることを踏まえれば、ショックの終息に合わせて株式を筆頭とするリスク資産価格に資金が流れることは、容易に想像がつく。では、為替市場におけるドルの立ち位置はどのように変わってくるのか。政府債務とドルの信認という定期的に注目されるテーマをこのタイミングで考察しておくことは、非常に重要であると筆者は考えている。

というのも、過去6年にわたってドル高が続いてきたのは、金利が消滅する世の中にあっても、米金利だけは相対的に水準が維持されてきたからだ。しかし、その米金利も3月の怒涛の利下げによって全て吐き出されてしまった。

コロナショックを受けた有事が続く限り、ドル需要は相応に残るのかもしれないが、ポストコロナの金融市場では、膨張した米政府債務に焦点が集まる可能性があることも留意したい。市場のテーマは急に変わるものであり、今から考えても早過ぎることはない。

すでに通貨スワップ市場では一連のドル資金供給オペが奏功し、ドルが対ユーロ、対円でプレミアム(すなわちドルが余っている状態)に転化している。ドル調達難とドル高をリンクさせて議論が進んでいたのはもう一昔前の話だ。

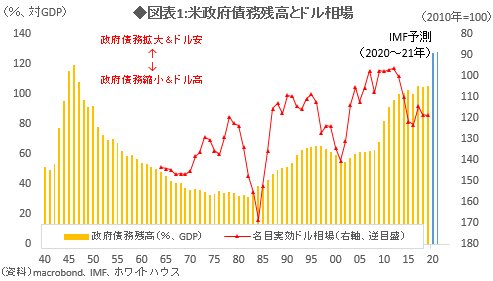

現在、米国について報じられる拡張財政の規模とIMFの世界経済見通しで示されている予測値などを合わせて試算すると、2020~2021年の米国の政府債務残高は名目GDP比で130%に迫る勢いである。これは120%弱まで積み上がっていた第二次世界大戦直後(1945年)を優に超える水準である(図表1参照)。