生保と損保の大きな違いの一つは

引き受けるリスク特性の違い

第3条――。

損害保険会社を親会社に持つ生命保険会社に勤める知人と話すと、「上司が親会社からの出向者のため、生命保険ビジネスに対する理解がなく、毎回の説明が非常に大変」とよく聞かされる。

私も生命保険会社、損害保険会社において長く働いた経験があるのでよく分かるが、同じ保険でも生命保険業界と損害保険業界はビジネスの仕組みが大きく異なる。一般のお客さまから見れば、両業界を分ける必要性すら分からないであろう。では一体何が異なるのだろうか。

引き受けリスクの違い

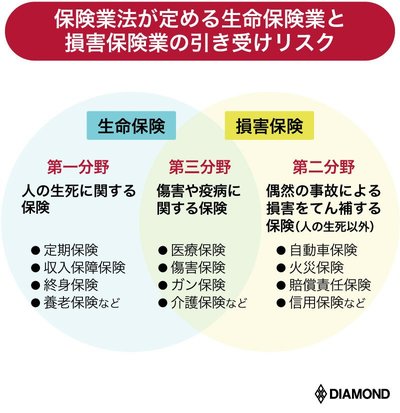

冒頭で掲げた第3条とは、保険業法において生命保険業と損害保険業の引き受けリスクを定義し、生命保険業務と損害保険業務の兼営を禁止している条文である。兼営を禁止している主な理由は、生命保険と損害保険のリスク特性が大きく異なるためだとされている。ただし、子会社方式によって同一の企業グループが損害保険業と生命保険業を行うことは可能である。

保険業法では、人の生死に関する保険を第一分野、偶然の事故による損害をてん補する保険を第二分野、傷害や疾病に関する保険を第三分野と定めている。生命保険会社は第一分野と第三分野の商品、損害保険会社は第二分野と第三分野の商品を販売することが可能となっている。

ただし、海外旅行保険は疾病死亡に対する補償があるにもかかわらず、販売可能なのは損害保険会社である。