2016年5月に施行された改正保険業法において保険代理店に「体制整備義務」が導入されたが、今なお体制整備を怠っている代理店が少なくない。体制整備の方法が分からないためだ。そこで活用したいのが「外部監査」だが、そのメリットは何なのか。また、どのように外部監査機関を選択すればいいのか。そのポイントをお伝えする。(元金融庁監督局特別検査官 成島康宏)

内部管理体制の方法が分からず

体制整備を怠っている代理店が多い

保険代理店における内部管理体制の整備

保険代理店における体制整備については、従来は保険会社がその責任を負い、保険会社の教育・管理・指導の下で内部管理体制整備が行われていました。その後、2016年5月に施行された改正保険業法において保険代理店に「体制整備義務」が導入されたことにより、保険代理店は保険募集の適正な業務運営を確保するための内部管理体制を整備することが法令上義務付けられました。

保険代理店自身がこのPDCAサイクルを回すことにより実効性ある管理体制の構築、募集プロセスの品質向上が必要不可欠であり、金融事業者として体制整備を行うことが求められています。

しかしながら、多くの代理店を見ていると、内部管理体制の整備が義務付けられたことは理解しているが、どのように整備すればよいのかを理解できていません。結果として、所属する保険会社の代理店点検においても、体制整備に関する指摘を受けていないことから、体制整備を怠っている代理店が多いとの印象を受けています。

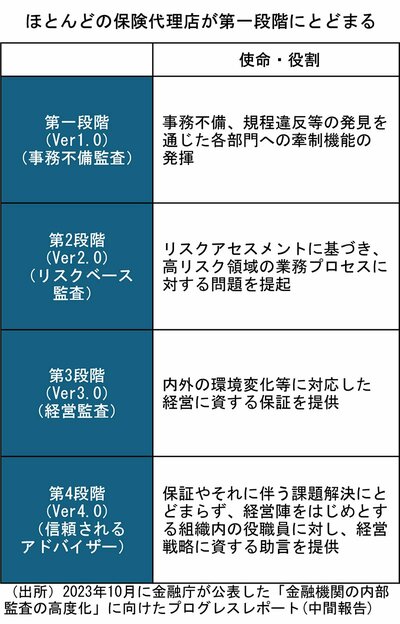

なお、下図表は23(令和5)年10月に金融庁が公表した『「金融機関の内部監査の高度化」に向けたプログレスレポート(中間報告)』からの抜粋ですが、ほとんどの保険代理店における内部監査は、第1段階の事務不備監査の域を出ていない、もしくは第1段階に達してすらいないのではないでしょうか。

そこで、次ページでは、保険代理店が効果的かつ実効性のある監査を行うのが難しい理由に加え、外部監査を活用するメリットを示すとともに、有効な外部監査機関を見極めるための5つのポイントをお伝えします。