Photo:PIXTA

Photo:PIXTA

米国金利上昇、米国株下落、ロシアのウクライナ侵攻懸念など市場はリスクオフに傾いている。以前であれば、「リスクオフの円買い」が起きて、円高がかなりの幅で進行していた。しかし、2022年に入って、円の対ドルレートは3円弱の幅の動きにとどまっている。日本の株価も主要国に比べてさえない動きが続いている。日本は市場から回避されている。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

市場がリスクオフでも

進まなくなった円買い

年明け以降、米金利や米株価の乱高下が続いたものの、円相場は総じて軟調な地合いが続いている。S&P500指数は年初来最大10%程度下落したが、ドル円相場は113.47~116.35円と3円弱の幅の値動きにとどまっている。

ロシアのウクライナ侵攻懸念や北朝鮮による飛翔体発射などの地政学リスクを前に、過去であればまとまった幅で「リスクオフの円買い」が進んできた。しかし、ドル円相場は基本的に過去1年間の高値圏で推移している。

これにはさまざまな可能性が考えられるが、やはり貿易収支や資本収支といった基礎的な統計から「円高の可能性」が感じられないという事実は押さえておく必要がある。

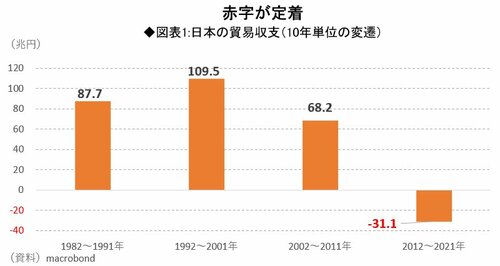

例えば、過去10年余りにおける円相場の構造変化を語る際、貿易赤字の慢性化は最も大きな論点の一つであろう。過去10年間(2012~21年)を振り返ると、貿易赤字は7回、貿易黒字は3回であり、通算すると30兆円以上の赤字である。

昨年来の赤字傾向は原油価格を筆頭とする資源価格の騰勢を反映した面が大きいとしても、日本の貿易収支が黒字体質ではなくなっていることは間違いない。下図に見るように、80年代前半からの過去40年間を10年単位で振り返ると、12年以降、赤字が慢性化するようになった。