Photo:PIXTA

Photo:PIXTA

民間保険は、事故や病気、災害などが起こったときの経済的リスクに備えるために入るものです。「心配だから」とすべての保険に入ると、保険料負担が重くなります。「要る保険」と「要らない保険」を知りましょう。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

「イザ」というときに

経済的ダメージはいくらくらい?

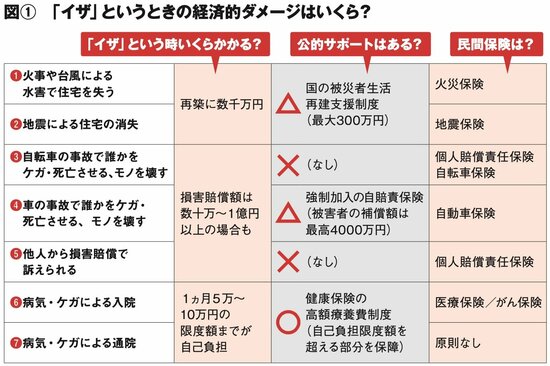

民間保険の「要る」「要らない」の判断ポイントは、個々のリスクが起こったときに「手持ちのお金でまかなえるかどうか」を見極めることです。貯蓄でカバーできるリスクなら、民間保険の必要性は低く、また、公的なサポートの有無も重要です。

図(1)は、リスク別に経済的ダメージと公的サポートの有無をまとめたものです。

図内の(1)~(5)までのリスクは、経済的ダメージが高額になりがちですから、民間保険は必要といえます。

一方で、(6)と(7)の病気・ケガによる入院や通院でかかる医療費は、公的サポートが充実しており、健康保険の高額療養費制度で医療費自己負担の一定額を超える部分をカバーしてくれます。ですから、年金生活者が医療費を民間保険で備える必要性は低いといえます。