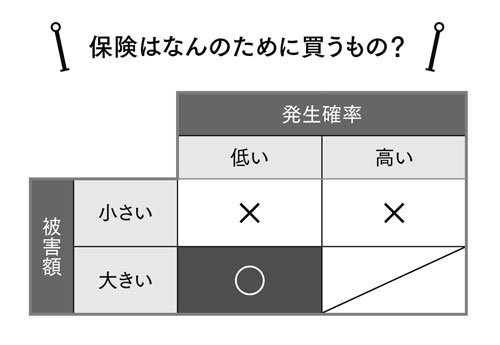

万一の被害額が小さい場合は

保険で備える必要はない

保険は「保障」を買う商品です。その保障にしても「確率は低いが万が一発生した際に被害が大きい」ケースに備えるものです。

下図のように、仮にその事態が起こったとしても被害額が小さいのであれば保険で備える必要はありません。

たとえば、自転車が盗難に遭った時を考えてみましょう。もし盗難に遭ったとしても、一般的な自転車であれば被害額は数万円程度です。それくらいの金額であれば、わざわざ盗難保険に入る必要はありません。

「養っている家族のいる一家の大黒柱」の人の場合を考えてみましょう。

子どもがいてまだまだ教育費用がかかる人や、子どもがいなくても配偶者を養っている人にもしものことがあれば、家族はたちまち生活に困窮し、路頭に迷ってしまうでしょう。滅多にないことですが、万が一起こってしまったら大変なことになります。

こういう立場の人が生命保険に加入する必要があるのです。

一方、独身の人や、子どもはおらず配偶者も経済的に自立している人は、保険の必要は「ほぼ」ありません。自分に万が一のことがあった時、悲しむ人は大勢いるでしょうが、「経済的に」困る人はいないからです。

生命保険に関する基本的な考え方をご理解いただけたでしょうか。

さらに詳しく知りたい方に、本コラム著者の新著が発売

資産形成のプロがイチから教えるお金の増やし方。「長生き」は喜ばしい半面、その分お金もかかる。今から準備を始めて老後の不安を解消しよう。50歳から確実にお金を増やすための手順は、次の5ステップ。

1.「ゴール」を決める――何歳までに、いくら作るか。

2.「投資金額」を決める――いくらから始めるか。

3.「配分」を決める――どの資産に投資をするか。

4.「金融機関」を決める――信頼できるパートナーはどこか。

5.「金融商品」を決める――お金が増える商品は何か。

この5つを踏まえれば初心者の人でも必ず資産は増えていく、と著者は説く。人生を楽しみ尽くすために、今できることから始めよう。

詳細・購入はこちら